Bonjour, membres de Quartz !

Pourquoi le Congrès doit-il continuer à augmenter la limite d’emprunt du pays ?

Bonjour, membres de Quartz !

Alexander Hamilton, dont le sens financier a financé l’armée de George Washington et a très probablement ouvert la voie à la victoire de la Révolution américaine, était un grand partisan de la dette nationale. « Une dette nationale, si elle n’est pas excessive, sera pour nous une bénédiction nationale », écrivait Hamilton. Non seulement elle permet à un pays de financer sa croissance en empruntant pour stimuler ses revenus futurs, mais elle donne également aux prêteurs un intérêt dans la réussite du pays.

Et pourtant, presque chaque mois de décembre, le Congrès se retrouve sur le fil du rasoir pour décider s’il faut ou non relever la limite, connue sous le nom de plafond de la dette, de la capacité du gouvernement des États-Unis à s’endetter et à emprunter suffisamment d’argent pour payer les dépenses que le Congrès a déjà autorisées. Il y a quelques semaines, après que les démocrates et les républicains se soient mis d’accord sur un moyen de financer le gouvernement pour les prochains mois En augmentant le plafond de la dette, Elon Musk, rapidement suivi par Donald Trump, a torpillé l’accord. Pourquoi ? Principalement, a déclaré Trump, parce qu’il voulait que le Congrès augmente encore davantage le plafond de la dette. Cette décision, que beaucoup ont considérée comme contre-intuitive, aurait permis à Trump de réduire les impôts à son arrivée au pouvoir, mais au lieu de réduire les dépenses parallèlement aux impôts, il aurait pu continuer à emprunter pour financer les réductions d’impôts.

En vertu de l’accord adopté juste au moment où le Congrès quittait Washington avant la fin de l’année, le plafond sera dépassé entre 14 et 23 janvier. Si le nouveau Congrès n’accepte pas de relever le plafond —et de laisser le Trésor emprunter davantage —alors le gouvernement devra prendre ce que la secrétaire au Trésor Janet Yellen a appelé des « mesures extraordinaires ». En d’autres termes, décider des factures à ne pas payer jusqu’à ce que le Congrès prenne ses mesures et relève le plafond.

Beaucoup de gens confondent souvent le plafond de la dette avec la dette nationale et le déficit budgétaire, note Tyler Shipper, professeur adjoint d’économie à l’Université de St. Thomas dans le Minnesota.

Un déficit se produit lorsque le gouvernement génère moins de revenus (pensez aux impôts) qu’il n’en dépense chaque année, et le gouvernement américain connaît des déficits depuis des décennies, avec une brève interruption sous l’administration Clinton. Parce que nous accumulons des déficits, le Trésor doit emprunter de l’argent en émettant de la dette (bons du Trésor, obligations, etc.). La dette est l’accumulation de ces emprunts, soit environ 36 000 milliards de dollars aujourd’hui. Le plafond de la dette est un plafond sur le pouvoir d’emprunt du Trésor américain. « Pour être clair, il ne s’agit pas d’un plafond sur les dépenses. Le Congrès a déjà voté pour dépenser l’argent, et le président a signé. Le plafond de la dette permet juste au gouvernement américain de payer ses factures. »

« Avoir un plafond d’endettement, en particulier un plafond qui mène à une épreuve de force chaque année, n’a aucun sens », a déclaré Luke Tilley, économiste en chef chez Wilmington Trust, un gestionnaire d’actifs qui fait partie de M&T Bank. « Le Congrès fixe le plafond d’endettement, les dépenses et la fiscalité », a déclaré Tilley. « Et ensuite le Congrès dit, oui, mais vous ne pouvez plus emprunter. » Le seul inconvénient du plafond d’endettement, dit Tilley, est qu’il force tout le monde à revenir à la table des négociations.

Dans un Enquête 2023 Selon une étude de la Booth School of Business de l’Université de Chicago, 74 % des principaux économistes interrogés ont déclaré que le fait de devoir relever périodiquement le plafond des dates créait une « incertitude inutile » qui pourrait « potentiellement conduire à des résultats budgétaires pires ».

« Je n’arrive pas à croire que j’ai besoin d’expliquer cela », a répondu Andrew Lo, professeur de finance à la Sloan School of Management du MIT, à l’enquête. « En risquant un défaut de paiement, les États-Unis injectent un risque dans les avoirs des investisseurs nationaux et étrangers. Ces investisseurs réagiront à ce risque comme le font tous les agents rationnels, en détenant moins de dette américaine, ce qui augmentera notre coût d’emprunt. »

Si le Congrès ne parvient pas à relever le plafond de la dette (ou si le Président oppose son veto à un projet de loi visant à l’augmenter), le gouvernement ne pourra plus emprunter d’argent, et s’il ne peut plus emprunter pour payer ses créanciers, ce sera un défaut de paiement, ou du moins le début d’un défaut de paiement. Aux États-Unis, les marchés financiers s’effondreront, mais les dégâts ne s’arrêteront pas là. Les détenteurs de la dette américaine ne seront pas payés : les fonds communs de placement, les compagnies d’assurance et les Américains ordinaires qui détiennent des dettes gouvernementales directement ou sur leurs comptes de retraite. Le gouvernement ne pourrait payer ses factures qu’en fonction des revenus qui lui arrivent, donc de nombreux employés et entreprises qui fournissent des services au gouvernement ne seraient payés qu’au hasard. Les remboursements d’impôts seraient suspendus, et les chèques de sécurité sociale seraient probablement retardés. L’aggravation de la situation dépendra de la durée de la crise.

À long terme, un défaut de paiement augmenterait le caractère risqué perçu de la dette américaine et le gouvernement devrait payer davantage pour emprunter de l’argent. Cela augmenterait la part du budget fédéral consacrée au simple paiement des intérêts sur la dette et pourrait augmenter le coût d’autres types d’emprunts, comme les prêts hypothécaires.

D’autres pays ont fait défaut sur leur dette, et même si cela a pu causer des problèmes sur leur propre territoire (la Grèce a fait défaut en 2015 et l’Argentine trois fois au cours de ce siècle), ces défauts n’ont pas ébranlé l’économie mondiale. Mais les taux d’intérêt américains grimperaient en flèche si le plafond de la dette n’était pas relevé et s’il n’y avait pas de liquidités disponibles pour payer le gouvernement. Les factures du gouvernement. Cela est important car les taux du Trésor américain sont la base de la plupart des autres taux d’intérêt dans le monde, de ce que les autres banques nationales facturent, à ce que les entreprises et les propriétaires de paiement pour emprunter. C’est car l’ensemble du système financier mondial est bâti sur la confiance du monde que les États-Unis payeront toujours ses factures.

En fait, les taux ont bondi lorsque le Trésor a annoncé de manière inattendue à la mi-2023 qu’il devrait emprunter environ un tiers de plus que prévu, afin de faire face aux paiements d’aide liés à la pandémie et aux taux d’intérêt plus élevés sur les bons du Trésor. Cette décision a fait chuter le rendement de l’indice de référence de 10 à Les bons du Trésor de l’année ont augmenté d’un point de pourcentage, passant de 3,97 % à 4,98 %, en quelques semaines. « Les personnes qui allaient prêter de l’argent au gouvernement américain craignaient de plus en plus que le gouvernement américain ne les rembourse pas, alors elles ont exigé un taux d’intérêt plus élevé », a déclaré Tilley.

Les économistes s’accordent peu à dire que le Congrès peut et doit trouver comment réduire la taille du déficit. Mais jouer au poulet avec le plafond de la dette n’est pas la bonne façon d’y parvenir.

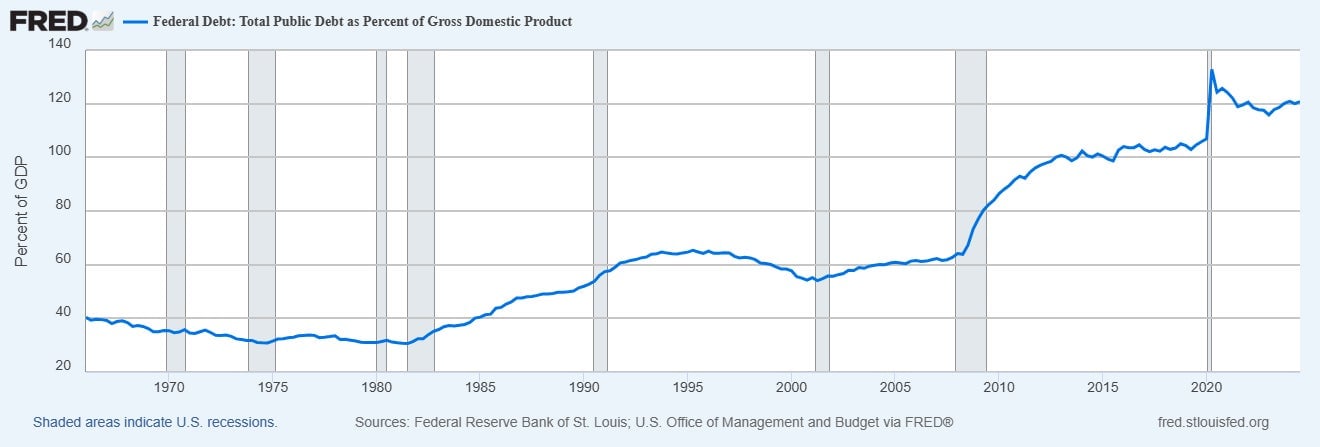

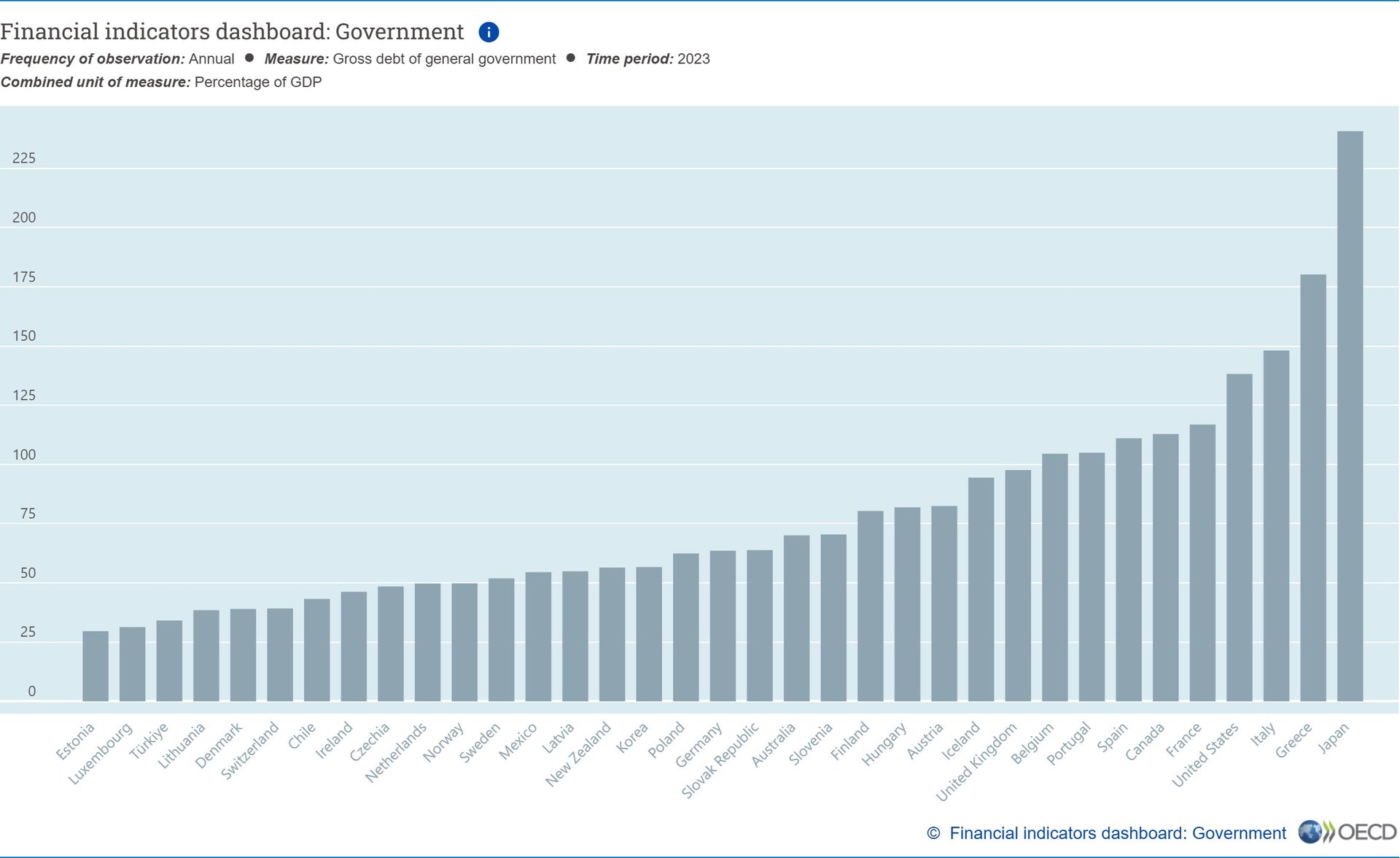

Aujourd’hui, la dette fédérale s’élève à environ 120 % du PIB, contre une moyenne d’environ 67 % au cours des dernières décennies, mais elle reste inférieure au niveau de 132 % atteint au cours de la dernière année du premier mandat de Trump, alors que l’aide liée à la pandémie et une économie stagnante ont forcé le gouvernement à emprunter un montant record. Jusqu’où peut donc aller la dette ? Ce n’est pas une question de montant en dollars, notent les économistes. Il ne s’agit pas non plus nécessairement d’un pourcentage fixe. Après tout, la dette du Japon s’élève à 241 % du PIB.

La dette n’a pas besoin de revenir à zéro. Contrairement aux ménages, le gouvernement peut emprunter relativement indéfiniment. Ainsi, même s’il n’existe pas de chiffre fixe concernant le montant qu’un pays peut emprunter par rapport à sa productivité économique, et donc pas de limite fixe au plafond, la clé, selon Jeffrey Campbell, professeur d’économie à l’Université de Notre-Dame, est la crédibilité.

« La dette devient insoutenable, pour une entreprise ou pour un pays, lorsque les investisseurs cessent de croire qu’ils seront remboursés », a déclaré Campbell dans un courriel. « L’argent disponible aujourd’hui n’est pas pertinent à cet égard. Ce qui est pertinent, ce sont les croyances des investisseurs sur l’argent disponible à l’heure actuelle. le moment du remboursement.” Et la clé de ce qui est, dit-il, est la différence de croissance entre les dépenses et les impôts. “Si les dépenses augmentent beaucoup plus vite que les recettes fiscales, alors le gouvernement aura du problème pour assurer le service de ses dettes sans recourir à une pyramide de Ponzi.”

Le plafond de la dette est régi par une loi qui remonte à 1917, lorsqu’elle a été mise en place pour aider le gouvernement à financer le rôle des États-Unis dans la Première Guerre mondiale. Avec diverses révisions, elle est désormais considérée comme un moyen d’empêcher les dépenses incontrôlables. L’idée est de faire réfléchir le Congrès à deux fois avant d’ordonner au gouvernement de dépenser de l’argent. En d’autres termes, si les impôts ne couvrent pas les dépenses, le Congrès doit s’assurer qu’il le souhaite. Le gouvernement en ligne a dû emprunter suffisamment pour couvrir la différence. Mais cela n’a pas vraiment fonctionné, déclare Alex Morris, PDG de F/m Investments, une société de conseil en gestion d’investissement basée à Washington. « Beaucoup affirment que c’est un échec », a écrit Morris dans un commentaire envoyé par courrier électronique. « Les dépenses continuent et [le plafond] est devenu un sujet politique brûlant, oscillant entre fiasco, farce et échec politique frustrant. »

Pavlo Buryi, professeur associé d’économie à l’université de Harrisburg en Pennsylvanie, compare le processus budgétaire américain à un circuit électrique qui risque d’être surchargé à mesure que davantage d’appareils sont branchés. « Sans mises à niveau périodiques – ou, dans ce cas, sans plafond plus élevé – le système risque une panne critique », a-t-il déclaré.

En fait, depuis 1960, le Congrès a décidé 78 fois d’augmenter de manière permanente, de prolonger temporairement ou de réviser la définition du plafond de la dette : 49 fois sous les présidents républicains et 29 fois sous les présidents démocrates. selon le Trésor.

Mais la question principale reste sans réponse : existe-t-il une limite réelle à ce plafond ? Comme le note Buryi, les économistes et les décideurs politiques sont divisés. Un côté met en garde contre un point de basculement, où le ratio dette/PIB devient insoutenable lorsque les niveaux d’endettement dépassent la capacité d’un pays à générer la croissance ou les revenus nécessaires au service de cette dette, et pour les petites économies, ce niveau se situe généralement autour de 100 %, tandis que l’autre camp soutient que tant que le monde aura foi dans le fait que l’économie américaine croîtra suffisamment vite pour rembourser sa dette, elle pourra continuer à emprunter.

Pendant ce temps, selon Mike Englund, économiste en chef chez Action Economics, conseiller en matière de titres à revenu fixe et de change, les « confrontations » autour du plafond de la dette produisent des distorsions considérables pour l’économie, mais aboutissent rarement à de réelles réductions des dépenses.

« Il s’agit en fait d’un coup de publicité programmé que les législateurs aiment ou détestent », a déclaré Englund, « selon qu’ils aiment ou non la publicité. »

—Peter S. Green, rédacteur en chef

Rejoignez plus de 500 000 lecteurs qui commencent leur journée avec Quartz.

En vous abonnant, vous acceptez nos Conditions d'utilisation et notre Politique de confidentialité.