Bonjour, membres Quartz !

L’indice Nikkei du Japon a atteint un niveau record, alors même que le pays glissait dans une récession.

Bonjour, membres Quartz !

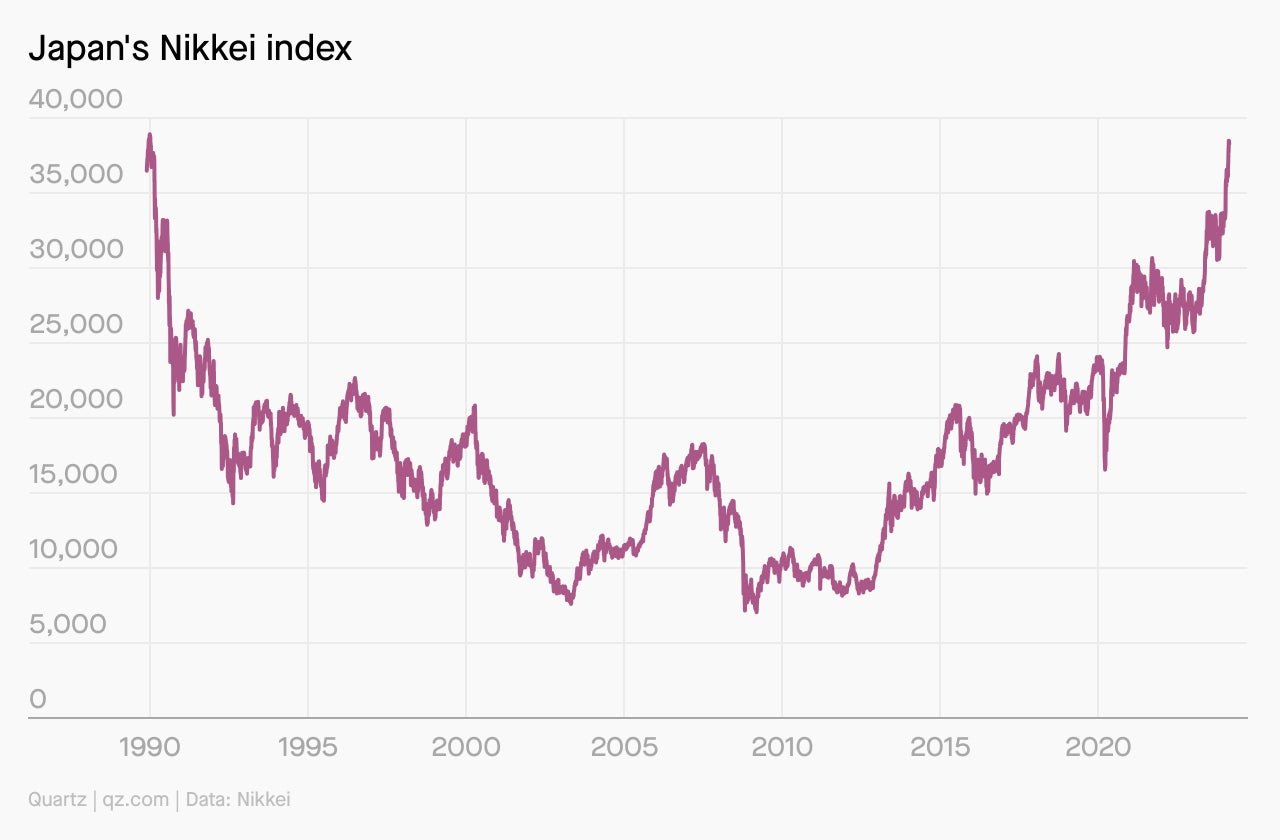

Le tout dernier jour de cotation en 1989, le Nikkei, l’indice boursier japonais, a culminé pour clôturer à 38 915,87. Puis les festivités ont pris fin. . Au cours des trois décennies suivantes, l’indice a baissé et baissé et baissé, perdant plus de 80%. A longue période de déflation des salaires en baisse et une croissance économique. Le film de 1993 Soleil levant (pas même agréablement pulpeux), sur les intrigues d’entreprise entre les entreprises japonaises et américaines, était peut-être le dernier scintillement des années 1980, lorsque le Japon était l’économie à battre.

Le pic de 1989 semblait inévitable de deux manières. Premièrement, il ressemblait à un « couvercle de cercueil en fer », comme l’appelaient les commerçants de Tokyo : un plafond que le Nikkei ne franchirait jamais. Deuxièmement, cela constituait un frein à tout autre type de progrès que l’économie japonaise atteint – un rappel qui donne à réfléchir du marché qui était.

La semaine dernière, la longue léthargie a pris fin, du moins en ce qui concerne le Nikkei. Jeudi, l’indice a atteint un sommet intrajournalier de 39 029, dépassant son plus haut niveau de 1989 et établissant un nouveau record de tous les temps. Sur le parquet de Nomura , la société de courtage japonaise, les commerçants s’est mis à applaudir et des applaudissements lorsque le nouveau record a éclaté juste avant l’heure du déjeuner.

D’une certaine manière, le bilan n’est que cela : des chiffres en soi, qui ne reflètent pas nécessairement l’économie qui l’a produit. ça fait une semaine, par exemple, depuis Le Japon officiellement a annoncé une récession, après que son économie ait diminué pendant un deuxième trimestre consécutif. À peu près au même moment, L’Allemagne a dépassé le Japon en tant que troisième économie mondiale. Le yen a chuté de manière constante par rapport au dollar, en partie parce que la Banque du Japon a été maintenir des taux d’intérêt négatifs dans le but de lutter contre la déflation.

Tout cela soulève la question suivante : que se passe-t-il avec l’économie japonaise ?

D’une certaine manière, la récente hausse du Nikkei est similaire à la poussée du S&P 500. Tous deux ont été stimulés par le fortune envolée des entreprises technologiques. (Ce n’est pas un hasard si le record Nikkei a été établi des heures après l’annonce de Nvidia $NVDA un bénéfice au quatrième trimestriel de 22 milliards de dollars, en augmentation de 270 % par l’année précédente.) Six sur les 10 premières entreprises japonaises par capitalisation boursière sont désormais des entreprises technologiques. (Il s’agit d’un changement structurel ; en 1989, le top 10 comprenait six banques.) L’enthousiasme autour de l’IA et de Nvidia, pour par exemple, a transformé Tokyo Electron, qui fabrique des équipements de fabrication de puces, en la troisième entreprise la plus valorisée du Japon.

En parallèle, cependant, la gouvernance d’entreprise japonaise a connu une décennie vitale de réformes. L’année dernière, par exemple, le Tokyo Exchange Group a introduit une nouvelle règle qui oblige les sociétés cotées à expliquer si et pourquoi elles n’utilisent pas leur capital de manière efficace. pourrait être radiée dès 2026.) Sociétés cotées doit également proposer davantage de divulgation sur les filiales ou les participations affiliées. L’objectif déclaré de ces réformes est d’améliorer la transparence et les rendements pour les actionnaires. L’accent est mis sur les marges. et les bilans ont triplé les bénéfices des entreprises depuis les jours grisants de la bulle de 1989.

Tout cela, additionné, équivaut à un chant de sirène pour les investisseurs institutionnels étrangers. Au cours de l’exercice 2014, les investisseurs étrangers ont acheté 20,2 $. d’une valeur d’un milliard d’actions japonaises. en une seule semaine de janvier, les étrangers ont acheté pour 2,68 milliards de dollars d’actions japonaises.

... il y a une récession au Japon. Et derrière cela se cache une histoire différente, mais liée.

Après toutes ces années de déflation, l’économie japonaise supporte la douleur inhabituelle de l’inflation, même si, par rapport aux normes mondiales, elle est modérée. (En décembre dernier, le Japon a signalé un taux d’inflation de 2,6 %, pas très loin du objectif du consensus mondial de 2 %.) Les entreprises répercutent les hausses de prix sur les consommateurs, ce qui fait des merveilles pour les résultats des entreprises, mais restreint les dépenses, surtout lorsque les salaires n’ont pas suivi le rythme de l’inflation.

Cela place la banque centrale du Japon face à un dilemme. Presque comme un souvenir musculaire de la longue période déflationniste, la Banque du Japon a constamment a maintenu les taux d’intérêt à un niveau bas, ce qui a permis de dépenser des sommes d’oie. Maintenant que l’inflation a augmenté, il sera tenté de commencer à augmenter les taux. Mais les retombées Cela pourrait inclure une nouvelle restriction des dépenses, prolongeant ainsi la récession, surtout si les entreprises continuent de maintenir les salaires à leur niveau actuel. D’un autre côté, le maintien de taux bas permettra à l’inflation de grimper. Cela affaiblira également davantage le yen. Les exportateurs japonais comme Toyota $TM, et également pour les investisseurs étrangers dans le Nikkei et d’autres indices, mais pas tellement pour les personnes qui font face à des prix plus élevés pour les produits importés.

Parmi les raisons de la hausse du Nikkei, il y a l’argent qui quitte les indices chinois et qui recherche des investissements dans d’autres grands marchés extérieurs. L’indice de référence CSI300 des États-Unis et de la Chine a baissé de plus de 11 % l’année dernière, même au milieu de rebonds ailleurs. déroute, Pékin a récemment remplacé son principal régulateur de valeurs mobilières. Pendant ce pendant au cours des trois premières semaines de 2024, les investisseurs étrangers (y compris ceux de Chine) acheté 10,1 milliards de dollars de plus en actions japonaises qu’elles n’en ont vendu au cours de la même période. Dans une enquête de Bank of America $BAC Merrill Lynch, près de 30 % des gestionnaires d’actifs ont déclaré qu’ils s’attendaient à ce que les actions japonaises génèrent des rendements de plus de 10 % au cours de l’année à venir. Ils se trompent peut-être, mais comme les économistes le savent, L’optimisme enivrant et le pessimisme extrême sont tous deux des mécanismes auto-réalisateurs. Si les investisseurs sont massivement optimistes à l’égard du Japon et pessimistes à l’égard de la Chine, et s’ils montrez-le avec leur argent, leurs croyances pourraient bien se réaliser, du moins à court terme.

Merci d’avoir lu ! Et n’hésitez pas à nous contacter avec des commentaires, des questions ou des sujets sur lesquels vous souhaitez en savoir plus.

Passez un week-end des plus agréables,

— Samanth Subramanian, rédacteur en Bref du week-end

Rejoignez plus de 500 000 lecteurs qui commencent leur journée avec Quartz.

En vous abonnant, vous acceptez nos Conditions d'utilisation et notre Politique de confidentialité.