Découvrez ce qu'est le TAEG, comment il fonctionne et pourquoi il est important lors de la comparaison de prêts et de crédits — afin que vous puissiez emprunter plus intelligemment.

RDNE Stock project via Pexels

APR signifie taux annuel en pourcentage, et il vous indique le coût annuel de l'emprunt d'argent. Pensez-y comme une étiquette de prix. Il montre non seulement les intérêts, mais aussi les frais qui accompagnent les cartes de crédit ou les prêts, ce qui facilite la comparaison des offres.

L'APR diffère de l'intérêt simple, qui ne calcule que le coût basé sur le montant initial emprunté. L'APR prend en compte les coûts supplémentaires (y compris certains frais de prêteur mais pas les frais optionnels ou pénalités) pour vous donner une vue plus précise du prix du prêt.

Imaginez acheter une nouvelle voiture. Vous voyez une étiquette de prix qui inclut le coût de l'article et les frais de service. L'APR fait la même chose pour l'emprunt d'argent en regroupant les intérêts et les frais en un seul chiffre clair.

Cette clarté vous aide lors du choix entre les cartes de crédit, les prêts personnels et les prêts auto. Elle vous montre le coût total avant que vous ne signiez un accord contraignant.

Voici quelques types courants de TAEG :

Comprendre la différence entre le TAEG et le taux d'intérêt peut vous faire économiser de l'argent et éviter des frustrations. Ils sont étroitement liés, mais ils mesurent les coûts de manière différente.

Le taux d'intérêt est comme le prix affiché sur une voiture. C'est le coût de base de l'emprunt, exprimé en pourcentage du montant du prêt. Il montre combien vous paierez chaque année en intérêts seuls, sans inclure d'autres dépenses.

Le taux annuel effectif global (TAEG) est plus comme le prix final que vous paieriez chez un concessionnaire. Il inclut le taux d'intérêt plus certains frais de prêteur, tels que les frais de dossier ou de traitement. Cela vous donne une image plus complète du véritable coût d'un prêt.

Par exemple, le prêt A a un taux d'intérêt de 5% et aucun frais, donc le TAEG de la première année est également de 5%. Le prêt B a un taux d'intérêt de 5% mais inclut des frais de dossier de 200 $ sur un prêt de 10 000 $, ce qui augmente le TAEG de la première année à environ 7%.

Lors de la comparaison de prêts, se concentrer sur le TAP revient à regarder le coût total d'une voiture plutôt que simplement le prix affiché. Cela vous aide à voir ce que vous paierez réellement, afin d'éviter d'être pris au dépourvu par des coûts cachés.

Pensez au TAP comme à l'étiquette de prix pour emprunter de l'argent. Tout comme le prix d'un magasin inclut à la fois le produit et tout extra requis, le TAP combine le taux d'intérêt avec certains frais de prêteur pour montrer le coût annuel réel. Cela facilite la comparaison de produits financiers côte à côte sans être distrait par un marketing flashy.

Un TAP d'introduction bas est comme un prix de vente qui remonte après un court moment. Le chiffre initial peut sembler génial, mais le taux en cours après la fin de la promo peut être bien plus élevé. Certains prêteurs annoncent également un taux d'intérêt bas mais cachent les frais dans les petits caractères, donc connaître le TAP aide à révéler ces coûts cachés.

Même de petites différences de TAP comptent. C'est comme comparer deux voitures similaires. L'une a légèrement une moins bonne consommation d'essence et, avec le temps, vous dépenserez beaucoup plus en carburant. De même, un TAP plus élevé signifie que vous paierez plus au total sur la durée de votre solde ou de votre prêt.

Le TAP oblige également les prêteurs à être transparents dans leur tarification totale. Ils doivent l'afficher clairement, pour que vous sachiez exactement à quoi vous vous engagez. Comprendre le TAP, c'est comme lire le menu complet avant de commander. Cela vous aide à voir l'ensemble du tableau avant de vous engager.

Le Loi sur la vérité en matière de prêts exige que les prêteurs affichent clairement le TAEG, afin que les emprunteurs puissent comparer le coût réel du crédit. Cette loi garantit la transparence et vous aide à prendre des décisions éclairées avant de signer un accord.

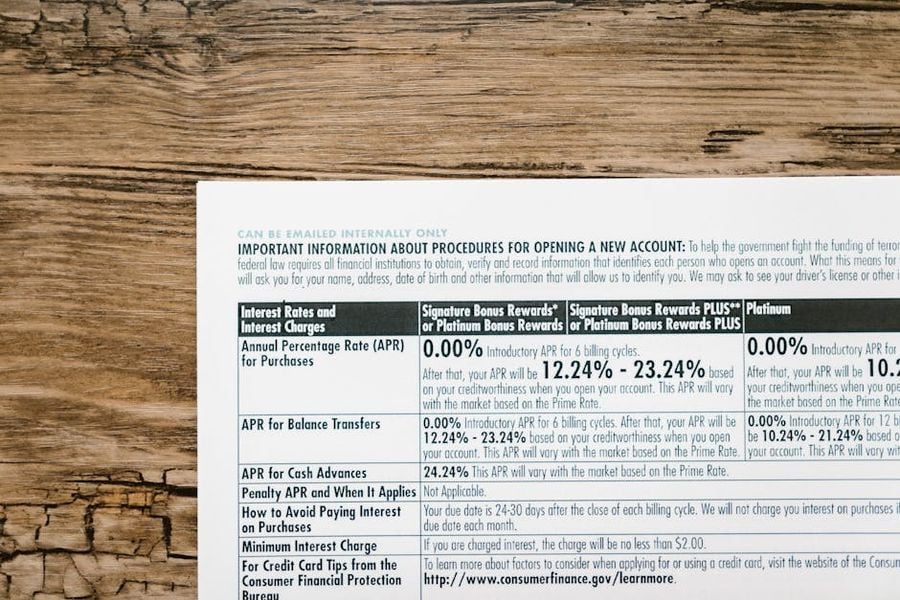

Vous trouverez le TAEG dans la boîte Schumer de la carte de crédit ou dans les documents de l'accord de prêt. Il doit être bien en évidence, souvent placé près du taux d'intérêt pour une référence facile. Si vous examinez des offres en ligne, vérifiez la section "tarifs et conditions" ou la page de résumé du produit pour obtenir cette information.

Conseils pour comparer les offres : Comparez toujours les TAEG pour des produits similaires sur la même durée de remboursement. Un taux d'intérêt bas avec des frais élevés peut entraîner un TAEG plus élevé que prévu. Ne vous arrêtez pas aux taux promotionnels, mais regardez le TAEG standard que vous paierez après la fin de toute période d'introduction.

Si votre TAEG semble peser sur votre budget, la bonne nouvelle est que vous avez des options. Réduire votre TAEG peut signifier payer moins d'intérêts au fil du temps, libérant ainsi plus d'argent pour l'épargne ou d'autres priorités. Le processus n'est pas toujours instantané, mais de petits changements stratégiques peuvent faire une grande différence.

Commencez par comprendre ce qui influence votre TAEG actuel — votre cote de crédit, votre historique de paiements et vos niveaux d'endettement jouent tous un rôle. Une fois que vous connaissez les facteurs en jeu, vous pouvez les cibler directement. Même une réduction modeste du TAEG peut vous faire économiser des centaines — voire des milliers — de dollars sur la durée d'un prêt.

Il y a quelques mythes qui valent la peine d'être démystifiés :

"0% TAEG signifie gratuit pour toujours."

Ce taux est généralement limité dans le temps. Une fois terminé, des taux élevés peuvent s'appliquer.

"Le TAEG et le taux d'intérêt sont toujours les mêmes."

Pas si des frais s'appliquent. Le TAEG inclut certains frais, contrairement au taux d'intérêt.

"Le TAEG vous dit tout ce que vous allez payer."

Le TAEG n'inclut pas les frais de retard ou les frais facultatifs tels que l'assurance.

Comment l'APR est-il calculé ?

RDNE Stock project via Pexels

L'APR montre à la fois le taux d'intérêt et certains frais moyennés sur un an. Voici ce qui est inclus et ce qui ne l'est pas:

Voici un exemple simple de la façon dont il est calculé :

Cela montre comment même un petit frais peut augmenter votre TAEG par rapport au taux d'intérêt du prêt. Les prêteurs peuvent inclure les coûts d'origine dans les frais de financement.