15 entreprises qui dominaient leur secteur — puis ne l'ont plus fait

Ce sont des histoires de décisions, d'angles morts et de façons dont les entreprises dominantes sous-estiment les menaces qui finissent par les remplacer.

Evan-Amos / Wikimedia Commons

Le monopole semble permanent quand vous êtes à l'intérieur. L'entreprise qui contrôle le marché voit sa propre domination comme une preuve qu'elle a résolu le problème que son industrie existe pour résoudre — que son produit est la meilleure réponse à la question que ses clients posent, et que les barrières à la concurrence (brevets, échelle, distribution, marque) sont suffisamment élevées pour protéger cette position indéfiniment. La vue de l'extérieur du monopole est différente : ce qui ressemble à une position de marché inattaquable est souvent une réponse spécifique à une question spécifique, et la question change.

Kodak n'a pas perdu face à une meilleure entreprise de films. Elle a perdu face à un monde qui a cessé de poser la question à laquelle le film répondait. Nokia n'a pas perdu face à un meilleur fabricant de téléphones. Elle a perdu face à un monde qui a cessé de demander ce qu'était un téléphone mobile et a commencé à demander ce qu'un ordinateur de poche devrait être. Blockbuster n'a pas perdu face à une meilleure société de location de vidéos. Elle a perdu face à un monde qui a cessé de demander où aller pour louer un film et a commencé à demander pourquoi il fallait quitter la maison du tout.

Le schéma qui relie ces effondrements n'est pas la stupidité ou la complaisance, bien que les deux apparaissent dans certains des cas. C'est le piège cognitif spécifique que Clayton Christensen a décrit comme le dilemme de l'innovateur : les décisions qui rendent une entreprise prospère dans le présent sont souvent celles qui la rendent vulnérable au déplacement à l'avenir. Servir bien les clients existants, investir dans les produits qu'ils achètent actuellement et optimiser le modèle commercial qui génère actuellement des bénéfices sont des comportements entièrement rationnels qui produisent ensemble les conditions pour la perturbation.

Cette liste couvre 15 entreprises — du 19e siècle aux années 2020 — dont les positions de monopole se sont effondrées par des mécanismes spécifiques et identifiables. Chaque entrée couvre ce que l'entreprise contrôlait, comment elle a perdu le contrôle, la décision spécifique ou le point aveugle qui a rendu la perte possible, et ce que l'histoire révèle sur le fonctionnement réel des monopoles technologiques.

Kodak

Friedrich Haag / Wikimedia Commons (CC BY-SA 4.0)

Le monopole de Kodak sur le film photographique était si complet qu'il a défini une couleur — le jaune Kodak — et une expérience culturelle (le moment Kodak) d'un seul coup. À son apogée dans les années 1970, Kodak détenait environ 90 % du marché américain des films et 85 % du marché des appareils photo américain. Elle employait environ 145 000 personnes dans le monde. Elle était, à tous égards, l'une des entreprises les plus dominantes de l'histoire industrielle américaine.

L'ironie spécifique de l'effondrement de Kodak est que Kodak a inventé la photographie numérique. Un ingénieur de Kodak, Steve Sasson, a construit le premier appareil photo numérique en 1975. La direction de l'entreprise a examiné la technologie et a identifié la menace précisément : la photographie numérique remplacerait éventuellement le film. Leur réponse a été de la supprimer — non pas parce qu'ils ne pouvaient pas voir ce qui arrivait, mais parce que le film était une entreprise extraordinairement rentable et que le numérique était une menace pour cette entreprise, pas une opportunité en son sein.

Kodak a compris la photographie numérique comme un problème à gérer plutôt qu'une opportunité à saisir. Quand le numérique est devenu incontournable, l'entreprise a tenté de faire la transition — lançant des appareils photo numériques, des kiosques photo, des services d'impression numériques — mais elle était en concurrence sur des marchés où elle n'avait aucun avantage structurel face à des entreprises qui avaient construit leur activité autour du numérique dès le départ. Kodak a déposé le bilan en 2012. La leçon spécifique : voir une technologie disruptive clairement n'est pas la même chose que pouvoir y répondre rationnellement quand la réponse nécessite de cannibaliser votre entreprise la plus rentable.

Blockbuster

Ad Acta / Wikimedia Commons (CC BY-SA 2.0)

La domination de Blockbuster sur le marché de la location de vidéos — environ 9 000 magasins à son apogée en 2004, 60 000 employés, 6 milliards de dollars de chiffre d'affaires annuel — était construite sur l'économie spécifique de la location de supports physiques : les studios fournissaient les bandes, les clients se rendaient en magasin, et l'avantage concurrentiel principal de Blockbuster était la densité de son réseau de magasins et sa relation avec les studios qui fournissaient l'inventaire.

En 2000, Reed Hastings a proposé de vendre Netflix $NFLX à Blockbuster pour 50 millions de dollars. Blockbuster a décliné. La raison spécifique pour laquelle l'offre a été refusée — et la raison spécifique pour laquelle Netflix a survécu à ses premières années — révèle le mécanisme de la disruption de Blockbuster : le modèle de revenus de Blockbuster dépendait considérablement des frais de retard (environ 800 millions de dollars par an, soit environ 16 % des revenus totaux), que Netflix a totalement éliminés. Le modèle sans frais de retard de Netflix n'était pas principalement un coup technologique ; c'était une attaque contre la caractéristique la plus détestée de l'expérience client de Blockbuster, rendue possible par l'économie d'un modèle d'abonnement plutôt qu'un modèle par transaction.

Lorsque Blockbuster a finalement tenté de concurrencer en éliminant elle-même les frais de retard (2004) et en lançant un service en ligne (Blockbuster Online, 2004), la charge de la dette de la société mère Viacom et le court-termisme des actionnaires ont rendu impossible le maintien de la transition. Blockbuster a déposé son bilan en 2010. La leçon spécifique : la caractéristique la plus rentable du modèle d'une entreprise dominante est souvent ce qui rend le modèle le plus vulnérable à un concurrent prêt à l'abandonner.

Nokia

Annatsach / Wikimedia Commons (CC BY-SA 4.0)

Nokia contrôlait environ 40 % du marché mondial des téléphones mobiles en 2007 — l'année du lancement de l'iPhone. C'était la marque la plus précieuse du monde en 2000. Son budget de recherche et développement était plus important que l'ensemble des revenus d'Apple $AAPL. Son réseau de distribution couvrait le monde entier. Par toute mesure conventionnelle de position concurrentielle, Nokia était inattaquable.

Le mécanisme spécifique de l'effondrement de Nokia n'était pas un échec à voir venir le smartphone — Nokia développait des concepts de téléphones à écran tactile et connectés à Internet depuis le début des années 2000, et ses recherches internes avaient produit des prototypes qui anticipaient de nombreuses fonctionnalités de l'iPhone. L'échec était organisationnel et stratégique : l'organisation d'ingénierie de Nokia était trop grande et trop hiérarchique pour évoluer au rythme requis par la transition vers les smartphones ; sa division logicielle (Symbian) était un consortium plutôt qu'un atout contrôlé en interne ; et sa culture managériale avait produit une peur spécifique de transmettre de mauvaises nouvelles dans la hiérarchie, ce qui signifiait que la réalité de la position concurrentielle de Nokia était systématiquement sous-estimée en interne.

Le PDG de Nokia, Stephen Elop, a décrit l'entreprise comme étant sur une « plateforme en feu » dans une note interne divulguée en 2011 — une description vivante et précise d'une entreprise qui avait reconnu sa crise et était encore incapable de réagir efficacement. Microsoft $MSFT a acquis la division des combinés de Nokia en 2013 pour 7,2 milliards de dollars et l'a presque entièrement dépréciée en moins de deux ans. La leçon spécifique : c'est la capacité organisationnelle, et non la perspicacité stratégique, qui constitue la contrainte contraignante à la réponse à la disruption.

BlackBerry

Kt38138 / Wikimedia Commons (CC BY-SA 4.0)

BlackBerry (Research In Motion) contrôlait le marché des smartphones d'entreprise si complètement au milieu des années 2000 que "BlackBerry" était synonyme de courrier électronique mobile et que l'expression "CrackBerry" est entrée dans le langage pour décrire son attrait addictif. À son apogée en 2008, BlackBerry détenait environ 20 % du marché mondial des smartphones et 50 % du marché américain. Son clavier physique, son infrastructure de messagerie sécurisée pour entreprises et son service de messagerie BBM (BlackBerry Messenger) constituaient une plate-forme de confiance pour les départements IT des entreprises et un outil indispensable pour les utilisateurs individuels.

L'échec spécifique de BlackBerry a été une mauvaise interprétation de ce que ses clients appréciaient. La direction de BlackBerry supposait que la principale préoccupation des clients d'entreprise était la sécurité et que les consommateurs ne convaincraient jamais les départements IT d'entreprise de permettre les iPhones — avec leur architecture moins contrôlée — sur les réseaux d'entreprise. Les deux hypothèses se sont révélées fausses. L'attrait consommateur de l'iPhone était suffisamment fort pour produire un mouvement "apportez votre propre appareil" que les départements IT ont fini par accueillir plutôt que résister.

La réponse de BlackBerry à l'iPhone — en maintenant l'architecture du clavier physique qu'il croyait être une fonctionnalité essentielle plutôt qu'une contrainte, et en lançant des appareils tactiles qui n'étaient ni aussi performants que l'iPhone ni aussi fonctionnels au niveau du clavier que ses propres appareils phares — a produit une gamme de produits qui ne satisfait ni le marché. Sa part de marché est passée de 50 % à moins de 1 % en cinq ans. La leçon spécifique : les avantages de la plate-forme peuvent être érodés du côté du consommateur même lorsque le côté entreprise semble sûr.

MySpace

GoDawgs at English Wikipedia via Wikimedia Commons

MySpace était le site le plus visité au monde en 2006, dépassant Google $GOOGL. Il comptait 100 millions d'utilisateurs. News Corporation avait payé 580 millions de dollars pour l'acquérir en 2005, un prix qui reflétait la domination réelle de la plate-forme. En 2011, il a été vendu à un groupe de capital-investissement pour 35 millions de dollars.

Le mécanisme spécifique de l'effondrement de MySpace était un échec de produit et de culture plutôt qu'une transition technologique. La personnalisation des pages de MySpace — la possibilité pour les utilisateurs de concevoir leurs propres pages de profil avec HTML personnalisé, arrière-plans et lecteurs de musique intégrés — est devenue la caractéristique définissant le produit et simultanément son principal échec : les pages étaient lentes, criardes et incohérentes, et l'infrastructure de la plate-forme était trop centralisée et trop lente pour améliorer l'expérience tandis que le design plus épuré, rapide et uniforme de Facebook $META attirait des utilisateurs qui valorisaient la simplicité plutôt que la personnalisation.

La culture de gestion de MySpace sous News Corporation a privilégié les revenus publicitaires par rapport à l'expérience utilisateur de manière à aggraver l'échec du produit : la plate-forme était surchargée de publicités, le problème de spam était mal géré, et la concentration sur l'industrie musicale qui rendait MySpace pertinente pour un groupe démographique spécifique ne s'étendait pas à l'utilisation plus large de la connexion sociale que Facebook servait plus efficacement. La leçon spécifique : dans les entreprises de plate-forme, la qualité du produit n'est pas séparable de la culture du produit, et une culture de produit optimisée pour les revenus publicitaires produit des expériences que les utilisateurs quittent.

Yahoo

Coolcaesar / Wikimedia Commons (CC BY-SA 3.0)

Yahoo était la page d'accueil d'Internet - littéralement, pour des millions d'utilisateurs qui l'ont définie par défaut dans leur navigateur et ont rarement navigué au-delà. À son apogée en 2000, elle était valorisée à environ 125 milliards de dollars. Elle a eu l'opportunité d'acquérir Google $GOOGL pour 1 million de dollars en 1998 (elle a refusé), d'acquérir Facebook $META pour 1 milliard de dollars en 2006 (elle a proposé, puis réduit l'offre, et Zuckerberg s'est retiré), et de s'acquérir à Microsoft $MSFT pour 44,6 milliards de dollars en 2008 (son conseil a rejeté l'offre). Elle a finalement été vendue à Verizon $VZ pour 4,5 milliards de dollars en 2017.

L'échec spécifique de Yahoo était une crise d'identité qui a produit une paralysie stratégique : l'entreprise ne pouvait pas décider si elle était une entreprise de médias, une entreprise technologique ou une plateforme, et la succession de PDG qui se sont succédé entre 2001 et 2012 ont chacun apporté une réponse différente à la question. La réponse de l'entreprise de médias a conduit à des acquisitions de contenu coûteuses. La réponse de l'entreprise technologique a conduit à des investissements en ingénierie qui ont produit des versions inférieures de la recherche de Google et du graphe social de Facebook. Aucune des réponses n'a été soutenue assez longtemps pour produire une position concurrentielle cohérente.

Le moment spécifique qui illustre le plus clairement l'échec de Yahoo : son rejet de l'offre d'acquisition de Google à 1 million de dollars en 1998, suivi de son offre à 3 milliards de dollars pour acquérir Google en 2002 (que Google a refusée), suivi de son intégration des résultats de recherche de Google dans son propre produit - distribuant essentiellement le produit de Google à ses propres utilisateurs tout en payant Google pour le privilège. La leçon spécifique : la confusion stratégique dans les entreprises de plateforme est auto-renforcée, car la valeur de la plateforme pour les utilisateurs dépend d'un investissement constant dans une seule direction.

Xerox

Raysonho at Open Grid Scheduler / Grid Engine via Wikimedia Commons (CC0)

Le monopole de Xerox sur la photocopie était si total que "Xerox" est devenu un verbe. Entre 1959 et le début des années 1970, la technologie de xérographie de Xerox était si complètement protégée par des brevets qu'aucun concurrent ne pouvait légalement construire un copieur à papier ordinaire, et l'entreprise est passée d'une petite entreprise de fournitures photographiques à une entreprise du Fortune 500 en moins d'une décennie. Son centre de recherche de Palo Alto (PARC) a inventé, entre autres, l'interface utilisateur graphique, la souris d'ordinateur, le réseau ethernet et l'imprimante laser.

Xerox n'a pas réussi à commercialiser la plupart de ces inventions - non pas parce qu'elle manquait de ressources ou de talents en ingénierie, mais parce que chaque invention représentait une menace pour le modèle commercial existant. L'ordinateur personnel était une menace pour le commerce des copieurs institutionnels de grande taille; l'interface utilisateur graphique était une caractéristique pour un produit que Xerox ne construisait pas; Ethernet était une infrastructure pour une architecture informatique distribuée que le commerce centralisé de Xerox n'était pas positionné pour exploiter.

Steve Jobs d'Apple $AAPL a visité le PARC en 1979 et a vu l'interface utilisateur graphique. En moins de trois ans, Apple avait produit le Lisa, et en moins de cinq ans, le Macintosh. La leçon spécifique : une organisation de recherche qui génère des technologies transformatrices mais existe au sein d'une entreprise dont le modèle commercial ne peut les accueillir constatera systématiquement que ses inventions partent par la porte d'entrée vers des concurrents. Xerox n'a pas échoué à innover ; il a échoué à connecter son pipeline d'innovation à sa stratégie commerciale.

AOL

Coolcaesar / Wikimedia Commons (CC BY-SA 3.0)

La domination d'AOL sur l'internet grand public au début — ses 30 millions d'abonnés à son apogée, ses CD d'installation omniprésents envoyés à chaque foyer en Amérique, son jardin clos de contenus et de services — représentait l'internet comme une expérience gérée, organisée et en connexion commutée que la direction de l'entreprise croyait être ce que les consommateurs voulaient. La fusion de 165 milliards de dollars avec Time Warner en 2001, la plus grande fusion de l'histoire à l'époque, reposait sur l'hypothèse que le monopole d'accès à Internet d'AOL et la bibliothèque de contenus de Time Warner étaient des actifs complémentaires qui domineraient ensemble l'ère de l'Internet.

La fusion a échoué parce que les deux hypothèses étaient simultanément fausses : le haut débit remplaçait la connexion commutée à un rythme qui rendait obsolète le modèle de tarification à l'heure d'AOL ; le web ouvert remplaçait les jardins clos comme préférence des utilisateurs ; et les "synergies" entre l'accès à Internet et le contenu médiatique que la fusion était censée exploiter ne se sont jamais matérialisées parce que les cultures, technologies et modèles économiques des deux entreprises étaient incompatibles. AOL a été dépréciée à presque rien en une décennie.

La leçon spécifique de l'effondrement d'AOL concerne la définition de la douve concurrentielle. La douve d'AOL était la friction de l'internet des débuts — la difficulté de l'alternative, pas la qualité du produit. Dès que l'alternative est devenue plus facile (haut débit, internet basé sur un navigateur, email gratuit), la douve a disparu. La leçon spécifique : la friction n'est pas une douve ; c'est un compte à rebours.

IBM (informatique personnelle)

Ruben de Rijcke / Wikimedia Commons (CC BY 3.0)

La domination d'IBM $IBM sur les marchés des mainframes et mini-ordinateurs dans les années 1970 était légitime et immense : IBM et ses concurrents (collectivement appelés "IBM et les sept nains") contrôlaient l'ensemble du marché de l'informatique d'entreprise, et la position de marché d'IBM était si dominante que la phrase "personne n'a jamais été licencié pour avoir acheté IBM" est entrée dans le vocabulaire des affaires.

La réponse d'IBM à l'ordinateur personnel — la constitution d'une équipe interne de skunkworks pour construire le PC IBM, lancé en 1981 — a été exceptionnellement rapide et exceptionnellement réussie selon les normes de l'innovation des grandes entreprises. Le PC IBM est devenu la plateforme dominante des ordinateurs personnels en trois ans. L'échec spécifique a été la décision de construire le PC avec une architecture ouverte utilisant des composants de vendeurs indépendants — les microprocesseurs d'Intel $INTC et le système d'exploitation de Microsoft $MSFT — plutôt que la technologie propriétaire d'IBM.

Cette décision était rationnelle compte tenu des pressions du calendrier : la construction de composants propriétaires aurait pris des années et la fenêtre se refermait. Mais cela signifiait que les deux composants les plus précieux du PC — la puce et le système d'exploitation — étaient détenus par des vendeurs qui pouvaient et ont effectivement concédé des licences à des clones d'IBM. L'activité PC d'IBM a été banalisée par sa propre architecture en cinq ans, et la valeur qu'IBM entendait capturer de l'ère de l'informatique personnelle a été capturée à la place par Intel et Microsoft. La leçon spécifique : la stratégie de plateforme détermine qui capture de la valeur dans un écosystème technologique, et les décisions d'architecture ouverte sont rarement réversibles.

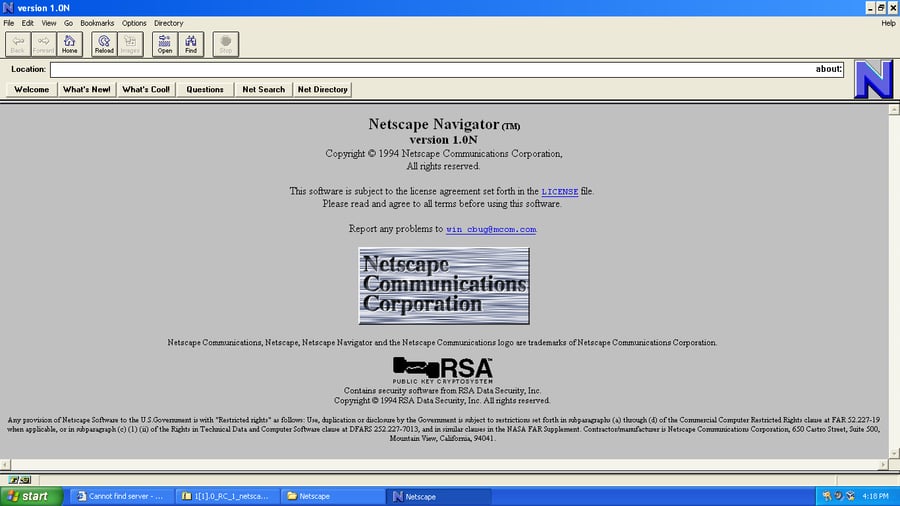

Netscape

Indolering / Wikimedia Commons (CC0)

Netscape Navigator — le premier navigateur web commercial, sorti en 1994 — contrôlait environ 90 % du marché des navigateurs à son apogée et était l'entreprise qui a rendu le World Wide Web commercialement lisible pour les consommateurs et les entreprises. L'introduction en bourse de Netscape en 1995, qui a valorisé une entreprise sans profits à 2,9 milliards de dollars dès son premier jour de cotation, a inauguré l'ère des dot-com et a établi le modèle des valorisations des entreprises technologiques qui perdure aujourd'hui.

La réponse de Microsoft $MSFT à la domination de Netscape — offrir gratuitement Internet Explorer intégré à Windows, utilisant son monopole Windows pour s'assurer qu'IE était le navigateur par défaut sur pratiquement chaque PC vendu — a été la base de l'affaire antitrust historique États-Unis v. Microsoft (1998). Microsoft a été reconnu coupable d'avoir illégalement maintenu son monopole, mais la solution — obliger Microsoft à permettre aux fabricants d'ordinateurs de masquer l'icône d'IE — était suffisamment limitée pour ne pas inverser l'effondrement commercial de Netscape.

Netscape a été acquis par AOL en 1998 pour 4,2 milliards de dollars. La leçon spécifique de l'effondrement de Netscape était le pouvoir de la distribution : un produit technologiquement supérieur (Navigator était généralement considéré comme meilleur que les premières versions d'IE) peut être vaincu par un concurrent qui contrôle le canal de distribution, en particulier lorsque la distribution est effectivement gratuite du point de vue du concurrent.

Compaq

Brian R. Lueck / Wikimedia Commons

Compaq a été l'entreprise la plus rapide de l'histoire à atteindre 1 milliard de dollars de ventes (en ses quatre premières années), a construit l'entreprise de PC clone IBM $IBM la plus réussie des années 1980 et a acquis Digital Equipment Corporation (DEC) en 1998 pour 9,6 milliards de dollars — à l'époque la plus grande acquisition de l'histoire de la technologie. Il a été acquis par HP $HPQ en 2002 pour 25 milliards de dollars, et en une décennie l'entreprise combinée de calcul personnel HP-Compaq est devenue un passif plutôt qu'un actif.

L'échec spécifique de Compaq a été l'incapacité à passer d'une entreprise de marge matérielle à une entreprise de services et de logiciels alors que les marges matérielles des PC s'effondraient. L'entreprise de PC clone que Compaq avait construite était fondée sur la vente de matériel haut de gamme à des prix premium ; alors que le marché des PC se banalisait à la fin des années 1990, la prime a disparu et la structure de coûts de Compaq — conçue pour une entreprise à marge plus élevée — est devenue insoutenable. Le modèle direct au consommateur de Dell $DELL, qui éliminait la marge du distributeur nécessaire aux ventes basées sur les canaux de Compaq, produisait un avantage de coût que Compaq ne pouvait égaler sans restructurer l'ensemble de son approche de mise sur le marché.

L'acquisition de DEC, destinée à faire entrer Compaq sur le marché des services aux entreprises, a ajouté de la complexité et du coût plutôt que de la capacité. La leçon spécifique : l'échelle dans un marché en voie de banalisation n'est pas un atout ; c'est un surcoût.

Tower Records

Caldorwards4 / Wikimedia Commons (CC BY-SA 3.0)

La domination de Tower Records sur le marché de la vente de musique - environ 200 magasins dans le monde à son apogée, la destination pour les acheteurs de musique sérieux dans chaque grande ville du monde - reposait sur la combinaison de la profondeur de l'inventaire physique (les magasins Tower proposaient des catalogues complets qu'aucun autre détaillant ne pouvait égaler), la qualité expérientielle de parcourir la musique physique, et l'autorité culturelle d'un magasin utilisé par des musiciens sérieux et des professionnels de la musique eux-mêmes.

Le marché du téléchargement numérique n'a pas remplacé Tower par une meilleure expérience de vente au détail physique ; il a remplacé l'expérience d'achat de musique par l'expérience de la possession instantanée de n'importe quelle chanson jamais enregistrée pour 0,99 $. Aucun détaillant physique ne pouvait rivaliser avec un inventaire numérique illimité et une livraison instantanée à une fraction du prix physique. Tower a déposé le bilan en 2006 et a fermé tous ses magasins à la fin de cette année.

La leçon spécifique de l'effondrement de Tower est la différence entre la concurrence relative et la substitution absolue : Tower n'a pas été battu par un concurrent qui faisait mieux la vente au détail de musique physique ; il a été battu par une technologie qui a rendu la vente au détail de musique physique structurellement obsolète. Lorsque la catégorie de produit est éliminée plutôt que simplement perturbée, aucun niveau d'excellence concurrentielle dans le format existant n'est pertinent.

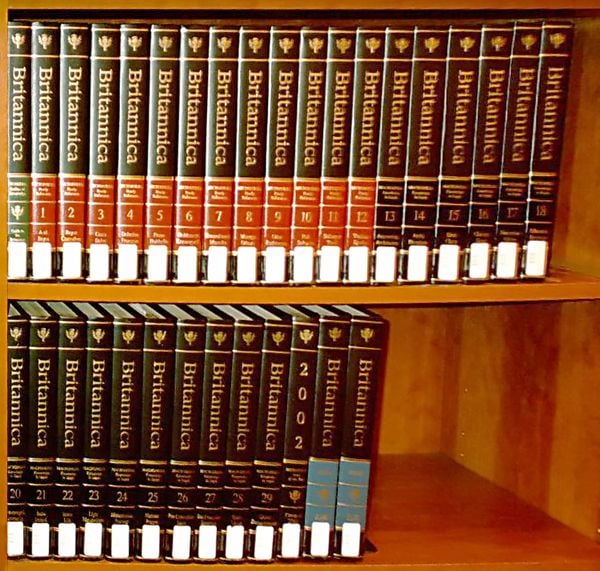

Encyclopædia Britannica

SEWilco / Wikimedia Commons (CC BY-SA 3.0)

Encyclopædia Britannica avait été l'œuvre de référence de prestige dans le monde anglophone depuis 1768 - un monument de l'édition dont le jeu de volumes dans une bibliothèque domestique signalait l'éducation, l'aspiration et le traitement sérieux du savoir. Son opération de vente de porte-à-porte était l'une des plus efficaces de l'histoire de l'entreprise de consommation américaine, générant 650 millions de dollars de revenus annuels à son apogée au début des années 1990.

Le mécanisme spécifique de la perturbation de Britannica était l'encyclopédie Microsoft $MSFT Encarta sur CD-ROM, sortie en 1993 à 99 $ pour une licence comprenant un contenu de référence comparable au jeu de volumes de Britannica vendu entre 1 500 et 2 200 $. La direction de Britannica a d'abord rejeté les références sur CD-ROM comme un jouet, puis a tenté de fixer le prix d'une version CD-ROM de Britannica à 1 000 $ pour protéger l'activité d'impression, et s'est finalement effondrée - la société a changé de mains plusieurs fois et a éliminé son encyclopédie imprimée en 2012.

La phase Wikipédia de la perturbation - qui a remplacé à la fois Britannica et Encarta par une référence gratuite, continuellement mise à jour, produite collaborativement, supérieure en couverture et à peu près égale en précision pour la plupart des sujets - a complété la substitution et éliminé l'opportunité commerciale pour tout produit de référence payant. La leçon spécifique : les décisions de tarification prises pour protéger la marge d'un produit existant peuvent éliminer complètement la possibilité de rivaliser sur le marché du produit de remplacement.

Polaroid

-900x894.jpg)

Joe Haupt / Wikimedia Commons (CC BY-SA 2.0)

La technologie de photographie instantanée de Polaroid - le film auto-développant qu'Edwin Land a inventé en 1948 et qui était protégé par un portefeuille de brevets si étendu que la tentative de Kodak d'entrer sur le marché de la photographie instantanée a abouti à un verdict historique de contrefaçon de brevet de 909 millions de dollars contre Kodak en 1990 - était une véritable merveille technologique que l'entreprise a défendue avec succès contre la concurrence directe pendant 40 ans.

Ce que Polaroid ne pouvait pas défendre, c'était l'élimination du cas d'utilisation que la photographie instantanée servait. La valeur spécifique de la photographie Polaroid était son immédiateté — vous pouviez voir le résultat quelques secondes après avoir pris la photo, sans attendre le développement du film. La photographie numérique, puis les appareils photo des smartphones, ont éliminé cet avantage non pas en faisant mieux la photographie instantanée, mais en rendant la photographie instantanée redondante : une image numérique est immédiate, partageable, modifiable et gratuite à produire en quantités illimitées. Polaroid a déposé le bilan en 2001 et à nouveau en 2008.

La leçon spécifique de l'effondrement de Polaroid la distingue de celle de Kodak : les brevets de Polaroid ont réussi à empêcher la concurrence directe de Kodak, démontrant que la protection juridique d'un monopole peut être complète et néanmoins insuffisante. Ce que les brevets protègent, c'est la technologie spécifique ; ils ne peuvent pas protéger le cas d'utilisation sous-jacent d'être servi par une technologie entièrement différente.

Sears

Daniel Case / Wikimedia Commons (CC BY-SA 3.0)

Sears a dominé le commerce de détail américain pendant la majeure partie du 20ème siècle d'une manière qui n'a pas d'équivalent contemporain — c'était simultanément le plus grand détaillant du pays, son plus grand employeur et, à travers le catalogue Sears, le principal mécanisme par lequel les Américains ruraux et suburbains accédaient à des biens de consommation que la géographie aurait autrement rendus indisponibles. À son apogée, Sears contrôlait environ 2% de l'ensemble de l'économie américaine. Ses marques (appareils Kenmore, outils Craftsman, batteries DieHard) étaient le choix par défaut dans leurs catégories pour des générations de consommateurs américains.

Le mécanisme spécifique de l'effondrement de Sears n'était pas Internet — Amazon $AMZN n'a pas détruit Sears ; Sears avait déjà perdu la majeure partie de sa position sur le marché avant qu'Amazon ne devienne un concurrent sérieux dans le commerce de détail. Ce qui a détruit Sears, c'est l'émergence de tueurs de catégorie dans les années 1980 et 1990 : Home Depot $HD a pris le secteur du matériel et de l'amélioration de la maison, Best Buy $BBY a pris le secteur de l'électronique, Walmart $WMT et Target $TGT ont pris le secteur des marchandises générales. Chaque spécialiste de catégorie offrait un inventaire plus profond et des prix plus bas dans sa catégorie spécifique que Sears ne pouvait égaler tout en maintenant un grand magasin généraliste.

La réponse de la direction de Sears à cette pression concurrentielle a été l'ingénierie financière plutôt que l'innovation dans le commerce de détail : la fusion de 2005 avec Kmart, exécutée par le gestionnaire de fonds spéculatif Eddie Lampert, a traité le portefeuille immobilier de Sears comme l'actif principal et l'opération de vente au détail comme une préoccupation secondaire. La leçon spécifique : un détaillant généraliste qui perd catégorie après catégorie au profit de spécialistes ne peut pas être sauvé par une restructuration financière de son immobilier ; la valeur de l'immobilier dépend de l'opération de vente au détail, et non l'inverse.