Credit: Kelly Sikkema / Unsplash

Le code fiscal américain compte des milliers de pages, et presque aucune d'entre elles n'est écrite pour le lecteur occasionnel. Cette complexité n'est pas neutre. Elle fonctionne comme un filtre, triant les contribuables en deux groupes : ceux qui connaissent les règles et ceux qui ne les connaissent pas. Le premier groupe considère le mois d'avril comme une formalité, car le vrai travail — synchronisation des revenus, choix des comptes, récolte des pertes — a eu lieu des mois plus tôt. Le second groupe considère les impôts comme quelque chose qui leur arrive une fois par an, et paie pour cette posture de façons qui n'apparaissent que rarement sur une ligne de leur déclaration.

L'écart ne concerne pas principalement le revenu, bien que le revenu aide. Il s'agit d'information. Un ménage de classe moyenne qui comprend l'interaction entre un compte d'épargne santé, un 401(k) et le crédit d'épargne peut surpasser un ménage à revenu plus élevé qui dépose une déclaration en 20 minutes et espère un remboursement. Le code fiscal ne se soucie pas de combien vous avez travaillé dur pour un dollar. Il se soucie de la façon dont ce dollar est étiqueté — salaire, gain en capital, dividende qualifié, intérêt d'obligation municipale — et les étiquettes relèvent largement du contrôle du contribuable.

Les pénalités pour ne pas savoir sont tout aussi concrètes que les récompenses pour savoir. Les personnes qui manquent la date limite de dépôt font face à des pénalités 10 fois plus importantes que celles qui déposent mais ne peuvent pas payer. Les travailleurs éligibles aux crédits remboursables valant des milliers de dollars ne les réclament jamais. Les déclarants qui se qualifient pour une préparation fiscale gratuite paient quand même pour cela, et certains abandonnent une partie de leur remboursement pour le privilège de l'obtenir quelques jours plus tôt.

Rien de tout cela ne nécessite un diplôme en comptabilité pour comprendre. La plupart des règles de haute valeur tiennent sur une carte index. Ce qui suit est une liste de 20 d'entre elles — les dispositions, délais et particularités qui récompensent systématiquement les personnes qui comprennent le système et taxent discrètement celles qui ne le font pas. Certaines vous feront économiser de l'argent cette année. D'autres changeront votre façon de penser à chaque décision financière que vous prendrez désormais.

1 / 20

Credit: Leeloo The First / Pexels

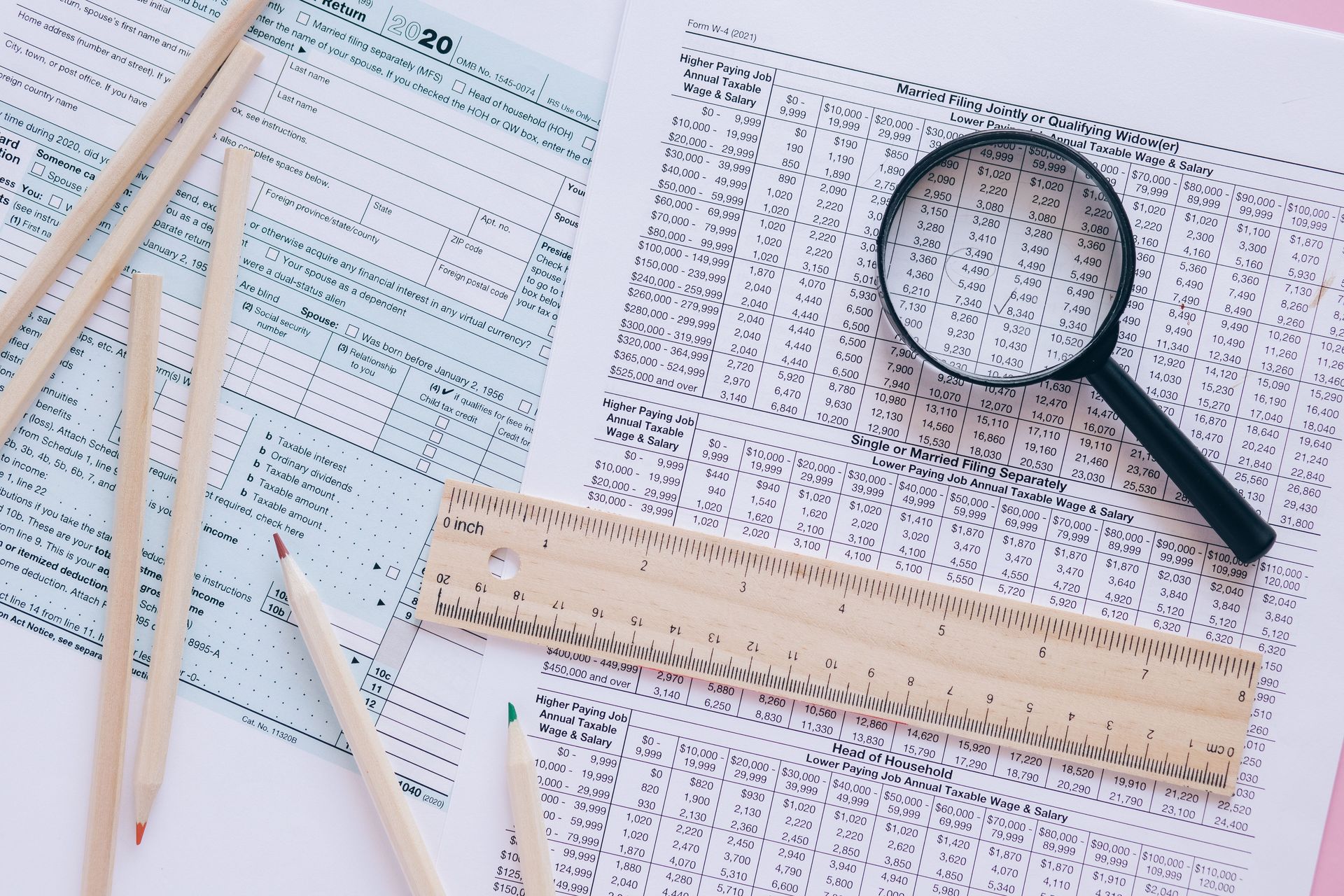

Un mythe persistant veut qu'une augmentation puisse vous laisser avec un salaire net inférieur en vous poussant dans une tranche d'imposition plus élevée. Ce n'est pas possible. L'impôt sur le revenu aux États-Unis est marginal, ce qui signifie que le taux de chaque tranche s'applique uniquement aux dollars qui tombent dans cette tranche, et non à l'ensemble de votre revenu.

Si une augmentation vous fait passer de la tranche de 22 % à celle de 24 %, seuls les dollars au-dessus du seuil de la tranche sont imposés à 24 %. Tout ce qui est en dessous est imposé exactement comme avant. Votre facture fiscale totale augmente, mais votre revenu après impôt augmente toujours aussi.

Les personnes qui ne comprennent pas cela refusent les heures supplémentaires, déclinent les promotions et refusent des quarts supplémentaires pour éviter une pénalité fantôme. C'est un coût réel, payé en salaires perdus, pour la mauvaise interprétation d'une règle qui prend deux phrases à expliquer.

La confusion a un coût de second ordre. Les personnes qui croient que les tranches fonctionnent ainsi ont tendance à surestimer leur propre taux d'imposition. Quelqu'un dans la tranche de 22 % suppose souvent qu'il paie 22 % sur tout, alors que son taux effectif — impôt total divisé par le revenu total — est généralement bien inférieur, car la déduction standard et les tranches inférieures protègent une grande part du revenu.

Connaître votre taux marginal par rapport à votre taux effectif est important pour les décisions réelles. Le taux marginal vous indique ce que coûte un dollar de revenu supplémentaire, ce qui est le chiffre qui devrait guider les choix concernant le travail supplémentaire, les cotisations retraite et l'opportunité d'une déduction. Le taux effectif vous indique à quoi ressemble votre charge globale.

Il y a une mise en garde à connaître. Certaines prestations et crédits diminuent à certains niveaux de revenus, et franchir ces seuils peut réellement coûter de l'argent. Mais cela relève de programmes spécifiques, non du système de tranches lui-même. Les personnes qui comprennent la distinction planifient autour des seuils. Les autres évitent les augmentations sans raison aucune.

2 / 20

Credit: Towfiqu barbhuiya / Pexels

Une cotisation traditionnelle à un 401(k) est l'un des rares gestes qui réduit votre revenu imposable dollar pour dollar, immédiatement, sans nécessiter de détailler. Contribuez 10 000 $ et votre revenu imposable diminue de 10 000 $. Pour quelqu'un dans la tranche fédérale de 22 %, cela représente 2 200 $ d'impôt fédéral différé en une seule année, sans compter les économies d'impôt sur le revenu de l'État.

L'argent croît sans impôt annuel sur les dividendes, les intérêts ou les plus-values. Vous ne payez l'impôt sur le revenu ordinaire que lorsque vous le retirez, généralement à la retraite, lorsque beaucoup de gens sont dans une tranche inférieure à celle de leurs années de revenu maximal. Le système récompense cet arbitrage de calendrier : déduire à un taux élevé maintenant, payer à un taux plus bas plus tard.

La sanction la plus directe pour ne pas participer concerne le matching de l'employeur. Beaucoup d'employeurs égalent une partie des cotisations des employés — une formule courante est de 50 centimes par dollar jusqu'à un certain pourcentage du salaire. Un travailleur qui ne contribue rien renonce totalement à cet avantage. C'est une compensation qui n'existe que pour ceux qui la réclament.

Il y a un avantage plus subtil pour ceux qui comprennent la mécanique. Parce que les cotisations sont prélevées sur les salaires avant impôt, le coût net d'épargne est inférieur au montant épargné. Une cotisation mensuelle de 500 $ pourrait ne réduire le salaire net que de 390 $ pour quelqu'un dans une tranche de 22 %. Les personnes qui ne saisissent pas cela supposent souvent qu'elles ne peuvent pas se permettre de contribuer, alors que l'impact sur la trésorerie réelle est inférieur au prix affiché.

Les plafonds de cotisation sont généreux et s'ajustent avec l'inflation, et les travailleurs de 50 ans et plus peuvent faire des cotisations supplémentaires. Les règles permettent également de réduire suffisamment le revenu pour bénéficier d'autres avantages, tels que le crédit d'impôt pour l'épargne ou un crédit d'impôt pour enfant plus élevé, ce qui signifie qu'une seule contribution peut déclencher plusieurs avantages fiscaux à la fois. Cette accumulation est invisible pour quiconque ne lit jamais au-delà du formulaire d'inscription.

3 / 20

Credit: Towfiqu barbhuiya / Pexels

Aucun compte dans le code fiscal américain ne bénéficie d'un meilleur traitement qu'un compte d'épargne santé. Les contributions sont déductibles, la croissance n'est pas taxée et les retraits sont exonérés d'impôt lorsqu'ils sont utilisés pour des dépenses médicales qualifiées. Aucun autre véhicule n'offre les trois. Un 401(k) vous taxe à la sortie. Un Roth IRA vous taxe à l'entrée. Un HSA, utilisé correctement, ne vous taxe jamais.

L'éligibilité nécessite l'inscription à un plan de santé à franchise élevée, où commence le filtre de connaissances. Des millions de travailleurs inscrits à des plans qualifiés n'ouvrent jamais le compte, ou l'ouvrent et le traitent comme un compte courant pour les copaiements, ratant la plus grande opportunité.

La plus grande opportunité est celle-ci : les fonds HSA peuvent être investis, et les dépenses médicales qualifiées peuvent être remboursées des années ou des décennies après qu'elles se soient produites, tant que la dépense est survenue après l'ouverture du compte et que vous conservez les reçus. Une personne qui paie les factures médicales d'aujourd'hui de sa poche, investit le solde du HSA et se rembourse à la retraite convertit le compte en un fonds de retraite furtif avec un meilleur traitement fiscal que n'importe quel IRA.

Les cotisations effectuées par le biais de la paie offrent un avantage supplémentaire que même de nombreux titulaires de HSA manquent : elles évitent les taxes sur la sécurité sociale et les taxes sur la paie de Medicare, pas seulement l'impôt sur le revenu. Presque rien d'autre dans le code n'échappe à la taxe sur la paie.

Après 65 ans, les retraits pour des raisons non médicales sont autorisés sans pénalité, imposés comme un revenu ordinaire — ce qui fait qu'un HSA dans le pire des cas fonctionne comme un IRA traditionnel, et un HSA dans le meilleur des cas fonctionne comme quelque chose de mieux qu'un Roth.

Le côté pénalité est tout aussi clair. Les retraits non qualifiés avant 65 ans font face à l'impôt sur le revenu plus une pénalité de 20 %, l'une des plus élevées du code. Et les personnes qui choisissent des plans de santé uniquement sur la base du prix des primes, sans vérifier l'éligibilité au HSA, paient parfois légèrement plus en primes pour un plan qui les exclut du compte le plus fiscalement avantageux disponible pour les individus.

4 / 20

Credit: Christian Velitchkov / Unsplash

Un Roth IRA inverse le marché traditionnel des comptes de retraite. Vous contribuez de l'argent qui a déjà été taxé et en échange, les retraits qualifiés à la retraite - contributions et décennies de croissance - sont entièrement exonérés d'impôt. Le compte récompense un type spécifique de prévoyance : penser à quel sera votre taux d'imposition dans 30 ans, pas seulement à ce qu'il est aujourd'hui.

Les calculs favorisent les contributions Roth lorsque votre taux d'imposition actuel est inférieur à votre taux futur attendu. Cela décrit de nombreux travailleurs en début de carrière, des étudiants diplômés avec un revenu à temps partiel et des personnes en période temporaire de faibles revenus entre deux emplois. Un jeune de 24 ans dans la tranche des 12 % qui finance un Roth achète l'exonération de toute imposition future sur cet argent à un prix de 12 %. Les personnes qui ne font jamais cette comparaison se rabattent sur ce que leur plan d'employeur pré-sélectionne, ce qui est souvent le mauvais choix pour leur situation.

Les Roth IRA comportent des caractéristiques pratiques qui récompensent une lecture attentive. Les contributions directes - mais pas les gains - peuvent être retirées à tout moment sans impôt ni pénalité, ce qui rend le compte plus flexible que sa réputation ne le suggère. Les Roth IRA n'ont pas non plus de distributions minimales requises pendant la vie du propriétaire original, permettant à l'argent de se composer sans être touché aussi longtemps que le propriétaire vit, un levier significatif de planification successorale.

Les plafonds de revenu limitent qui peut contribuer directement à un Roth IRA, et c'est là que l'écart de connaissances s'élargit en un canyon. Les gros revenus qui lisent les règles découvrent que les limites ne s'appliquent qu'aux contributions directes, pas aux conversions. Contribuer à un IRA traditionnel et le convertir - le soi-disant Roth backdoor - est une manœuvre bien établie et largement utilisée. Les gros revenus qui ne le savent pas concluent simplement qu'ils sont exclus et épargnent dans des comptes imposables à la place, payant un impôt annuel sur les dividendes et les gains que les épargnants Roth évitent entièrement.

Le schéma récurrent : l'avantage est disponible pour presque tout le monde, mais seulement réclamé par les personnes qui lisent au-delà du premier paragraphe des règles.

5 / 20

Credit: Yan Krukau / Pexels

Vendez un investissement que vous avez détenu pendant un an ou moins et le profit est imposé comme un revenu ordinaire, à des taux qui atteignent 37 % au niveau fédéral. Conservez le même investissement pendant plus d'un an et le profit devient un gain en capital à long terme, imposé à 0 %, 15 % ou 20 % selon votre revenu. Pour un revenu élevé, la différence entre vendre le jour 365 et le jour 366 peut atteindre 17 points de pourcentage du gain.

Peu de dispositions du code créent un tel fossé pour une distinction aussi triviale. Le système ne demande pas si vous avez fait des recherches sur l'investissement ou combien de risques vous avez pris. Il pose une question : l'avez-vous conservé pendant plus d'un an ? Les personnes qui savent vérifier la date d'achat avant de vendre capturent le taux inférieur. Ceux qui ne le font pas peuvent donner une part significative de leur profit au Trésor en vendant quelques semaines trop tôt.

La tranche de 0 % mérite plus d'attention qu'elle n'en reçoit. Les contribuables dont le revenu imposable est inférieur à un certain seuil, un niveau qui couvre une grande part des ménages américains, ne paient rien au niveau fédéral sur les gains à long terme. Les retraités aux revenus modestes, les travailleurs entre deux emplois et les retraités précoces vivant sur leurs économies peuvent vendre des investissements appréciés et réaliser des gains sans impôt, jusqu'au sommet de cette tranche, dans ce que les praticiens appellent la récolte de gains. Cela nécessite de savoir que la tranche existe et de faire des calculs avant le 31 décembre. Rien de plus.

Les dividendes qualifiés de la plupart des actions américaines bénéficient des mêmes taux favorables, ce qui signifie que la charge fiscale d'un portefeuille dépend fortement de ce qu'il détient et où. Les intérêts des obligations et des comptes d'épargne sont des revenus ordinaires ; les dividendes qualifiés ne le sont pas.

La pénalité pour ignorance ici se compose silencieusement. Les traders fréquents qui n'apprennent jamais la règle de la période de détention convertissent ce qui pourrait être des gains légèrement imposés en revenus pleinement imposés, année après année, et ne peuvent souvent pas dire pourquoi leurs rendements sont à la traîne.

6 / 20

Credit: Aedrian Salazar / Pexels

Lorsque un investissement dans un compte imposable tombe en dessous de ce que vous avez payé pour lui, le code fiscal vous permet de transformer cette perte théorique en quelque chose d'utile. Vendez la position et la perte réalisée compense les gains en capital que vous avez réalisés ailleurs. Si les pertes dépassent les gains, jusqu'à 3 000 $ de l'excédent compensent le revenu ordinaire chaque année, et tout ce qui dépasse est reporté indéfiniment sur les années futures.

Il s'agit de la récolte de pertes fiscales, et c'est l'un des exemples les plus clairs de la façon dont le système récompense l'attention. Deux investisseurs peuvent détenir des portefeuilles identiques à travers une récession identique. Celui qui récolte les pertes repart avec un atout fiscal qui réduit les factures pendant des années. Celui qui ne fait rien a le même portefeuille et rien à montrer pour le déclin.

Les mécanismes nécessitent une attention, c'est précisément pourquoi le bénéfice revient aux personnes qui les étudient. La règle de la vente fictive interdit la perte si vous achetez le même titre ou un titre essentiellement identique dans les 30 jours avant ou après la vente. Les investisseurs qui connaissent la règle l'évitent en échangeant contre un fonds similaire mais non identique, un indice de marché large différent, par exemple, maintenant leur exposition au marché intacte tout en enregistrant la perte. Les investisseurs qui ne connaissent pas la règle vendent, rachètent immédiatement le même fonds et découvrent lors de la déclaration que la perte ne compte pas.

La récolte fonctionne mieux dans les années volatiles, lorsque même les portefeuilles qui terminent en hausse sont passés par des positions perdantes en cours de route. Elle interagit également avec les règles de période de détention : les pertes à court terme compensent d'abord les gains à court terme, qui sont imposés à des taux plus élevés, les rendant plus précieuses par dollar.

La stratégie corollaire consiste à choisir quelles actions vendre. Les courtiers par défaut utilisent des méthodes qui peuvent ne pas minimiser les impôts. Les investisseurs qui spécifient la sélection des lots peuvent vendre leurs actions au coût le plus élevé pour réduire le gain déclaré. Même vente, même produit, facture fiscale différente - entièrement déterminée par le fait que l'investisseur savait qu'un menu déroulant existait.

7 / 20

Credit: Thirdman / Pexels

La section 121 du code fiscal contient l'une des plus grandes réductions d'impôts que la plupart des ménages toucheront jamais. Vendez votre résidence principale et jusqu'à 250 000 dollars du gain sont totalement exclus de l'impôt - 500 000 dollars pour les couples mariés déclarant conjointement. Non différé. Exclus. Pour la plupart des propriétaires américains, cette disposition annule l'impôt sur le plus grand gain en capital de leur vie.

Le test de qualification est simple mais impitoyable. Vous devez avoir possédé la maison et l'avoir utilisée comme résidence principale pendant au moins deux des cinq années précédant la vente. Les deux années n'ont pas besoin d'être consécutives, et l'exclusion peut être utilisée à plusieurs reprises, bien qu'en général pas plus d'une fois tous les deux ans.

Les échecs de connaissance autour de cette règle sont coûteux dans les deux sens. Certains propriétaires vendent quelques mois avant la marque des deux ans, transformant un gain entièrement exonéré d'impôt en un gain imposable, parfois sans se rendre compte qu'une période d'attente existait. D'autres détiennent des biens locatifs dans lesquels ils ont vécu et mal jugent comment l'exclusion s'applique après des périodes d'utilisation non qualifiées, ce qui peut réduire le montant exonéré.

La documentation est plus importante que la plupart des vendeurs ne le réalisent. Le gain est calculé à partir de votre base de coût, qui inclut non seulement le prix d'achat mais aussi le coût des améliorations en capital - un nouveau toit, une extension, une cuisine rénovée. Les propriétaires qui conservent les reçus pour les améliorations augmentent leur base et réduisent tout gain au-dessus de l'exclusion. Les propriétaires qui ne conservent pas de dossiers peuvent payer des impôts sur un profit qu'ils n'ont jamais réellement réalisé.

Des exclusions partielles existent pour les personnes obligées de vendre tôt en raison d'un changement d'emploi, de problèmes de santé ou de certaines circonstances imprévues, au prorata du temps dans la maison. Les vendeurs qui savent vérifier sauvent souvent une exclusion substantielle. Les vendeurs qui supposent simplement qu'ils ont manqué la fenêtre paient le plein tarif sur un gain que le code était prêt à pardonner.

8 / 20

Credit: Kampus Production / Pexels

Lorsqu'une personne décède en détenant des actifs valorisés — actions, immobilier, entreprise — la base de coût de ces actifs est réinitialisée à leur valeur marchande le jour du décès. Des décennies de gains disparaissent du registre fiscal. Un héritier qui vend immédiatement doit peu ou pas d'impôt sur les gains en capital, peu importe combien l'actif a pris de valeur pendant la vie du propriétaire initial.

C'est l'ajustement de la base, et il réorganise discrètement les décisions financières de tous ceux qui le comprennent. L'erreur classique qu'il expose : un parent âgé qui vend une maison ou un portefeuille d'actions détenu depuis longtemps pour simplifier la succession, réalisant un énorme gain imposable, alors que conserver l'actif jusqu'au décès aurait effacé l'impôt entièrement. La transaction coûte de l'argent réel à la famille et n'accomplit rien que le processus successoral n'aurait pas déjà géré.

La règle change également le calcul des dons. Donner des actions valorisées à vos enfants de votre vivant et ils héritent de votre base originale - ainsi que de votre facture fiscale intégrée. Laisser la même action au décès et la base s'ajuste. Les familles qui le savent tendent à donner de l'argent liquide ou des actifs à haute base et à conserver les actifs à faible base jusqu'à la mort. Les familles qui ne le savent pas font souvent l'inverse, transférant le maximum possible de responsabilité fiscale à la génération suivante avec les meilleures intentions.

L'ajustement interagit avec la leçon précédente sur les périodes de détention, créant ce que les planificateurs décrivent crûment : le meilleur taux de gains en capital du code est celui appliqué au décès, qui est zéro.

Il y a des limites à connaître. Les actifs dans des comptes de retraite traditionnels n'obtiennent aucun ajustement ; les héritiers paient l'impôt sur le revenu ordinaire sur les retraits. Les états de propriété communautaire traitent les actifs des couples mariés différemment, souvent plus favorablement, avec un ajustement complet sur les deux moitiés lorsque l'un des époux décède. Chaque distinction récompense le ménage qui l'a apprise et coûte à celui qui ne l'a pas.

9 / 20

Credit: Masjid Pogung Dalangan / Unsplash

Deux contribuables donnent chacun 10 000 $ à une œuvre de bienfaisance. Le premier fait un chèque. Le second transfère 10 000 $ d'actions achetées il y a des années pour 4 000 $. L'association reçoit le même montant dans les deux cas. Le second donateur obtient la meilleure affaire, et la différence est pure connaissance fiscale.

Faire don d'actions appréciées détenues depuis plus d'un an fait deux choses à la fois. Le donateur peut déduire la pleine valeur marchande s'il détaille, et la plus-value incorporée — 6 000 $ dans cet exemple — n'est jamais imposée par qui que ce soit. L'organisme de bienfaisance, en tant qu'entité exonérée d'impôt, vend les actions sans devoir d'impôt. Le gain sort simplement du système. Un donateur qui vend d'abord les actions et donne l'argent liquide paie l'impôt sur les gains en capital sur la vente, réduisant soit le don, soit sa richesse restante.

La stratégie s'élargit avec un deuxième outil : le fonds conseillé par le donateur. Contribuez des actions au fonds, prenez la déduction complète l'année de la contribution, et distribuez des subventions à des organismes de bienfaisance au cours des années suivantes selon votre propre calendrier. Cela permet aux donateurs de regrouper plusieurs années de dons en une seule année fiscale — atteignant le seuil de détail cette année-là tout en prenant la déduction standard dans d'autres — sans changer combien leurs causes choisies reçoivent réellement ou quand.

Pour les personnes de plus de 70 ans et demi, un mécanisme différent s'applique. Les distributions caritatives qualifiées permettent des transferts directs d'un IRA à un organisme de bienfaisance, comptant pour les distributions minimales requises tout en n'apparaissant jamais dans le revenu imposable. Cette structure bat souvent une déduction, car elle réduit le revenu brut ajusté, qui contrôle les primes Medicare et l'imposition des prestations de sécurité sociale.

Le schéma se répète pour toutes les trois techniques. La générosité est constante ; seul le routage change. Les donateurs qui apprennent le routage donnent les mêmes montants et conservent des milliers de plus. Les donateurs qui choisissent par défaut l'argent liquide subsidient les mêmes dons avec leur propre argent après impôt.

10 / 20

Credit: Joslyn Pickens / Pexels

Le crédit d'épargne, officiellement appelé crédit pour contributions à l'épargne-retraite, est une récompense directe pour l'épargne-retraite destinée aux travailleurs à faible et moyen revenu. C'est un crédit, pas une déduction, ce qui signifie qu'il réduit l'impôt dû dollar pour dollar. Selon le revenu, il vaut 50 %, 20 % ou 10 % de jusqu'à 2 000 $ en contributions à la retraite par personne — un maximum de 1 000 $ par personne au niveau de 50 %.

La conception crée une possibilité frappante : un travailleur au niveau supérieur qui contribue 2 000 $ à un IRA ou 401(k) voit 1 000 $ retirés de sa facture fiscale. C'est un rendement immédiat de 50 %, avant toute déduction que la contribution elle-même génère et avant toute croissance de l'investissement. Peu d'opportunités légales en finance personnelle paient aussi bien.

Le crédit est chroniquement sous-déclaré, et les raisons se rapportent directement au manque de connaissances dont cette liste parle. De nombreux travailleurs éligibles ne savent pas qu'il existe. D'autres supposent que les comptes de retraite sont pour les personnes qui gagnent plus et ne font jamais la contribution qui déclencherait le crédit. Certains utilisent un logiciel de déclaration d'impôts de base ou remplissent à la main et sautent le formulaire. Les personnes que le crédit était censé aider sont celles qui sont le moins susceptibles d'avoir un conseiller financier le soulignant.

L'admissibilité a des limites strictes à connaître. Les étudiants à temps plein et les personnes à charge ne peuvent pas en bénéficier, et le crédit n'est pas remboursable, donc il peut réduire l'impôt à zéro mais ne peut pas générer un remboursement au-delà. Les seuils de revenu s'ajustent chaque année et diffèrent selon le statut de déclaration.

Connaître le calendrier ajoute une autre couche. Les contributions à l'IRA pour une année fiscale donnée peuvent être effectuées jusqu'à la date limite de dépôt en avril, ce qui signifie qu'un déclarant qui apprend l'existence du crédit lors de la préparation de sa déclaration peut encore agir — en contribuant en mars pour revendiquer un crédit pour l'année précédente. Les déclarants qui ne savent pas que la date limite fonctionne ainsi supposent que la période s'est terminée en décembre.

11 / 20

Credit: Markus Winkler / Unsplash

Le crédit d'impôt sur le revenu gagné est parmi les plus grands programmes de lutte contre la pauvreté aux États-Unis, offrant des milliers de dollars par an aux travailleurs à faible et moyen revenu, les montants les plus importants allant aux familles avec enfants. Il est entièrement remboursable : même un travailleur qui ne doit pas d'impôt sur le revenu reçoit le crédit complet en tant que remboursement. Pour une famille avec trois enfants, le crédit peut dépasser 7 000 $ en un an.

L'IRS lui-même estime qu'environ un travailleur éligible sur cinq ne le réclame pas. Les raisons sont structurelles. Les travailleurs dont le revenu est inférieur au seuil de déclaration ne sont pas tenus de déposer une déclaration — et déposer une déclaration est le seul moyen de recevoir le crédit. Les personnes les plus en droit de recevoir l'argent sont précisément celles que le système n'invite jamais à se manifester. D'autres le manquent après des changements de vie : un nouvel enfant, une baisse de revenu, un passage au travail à temps partiel peuvent créer une admissibilité là où il n'y en avait pas l'année précédente.

Les règles d'admissibilité sont vraiment complexes, impliquant des limites de revenu gagné, des plafonds de revenu d'investissement, des tests de résidence pour les enfants qualifiés et différents seuils selon le statut de déclaration. La complexité a deux faces. Elle pousse les travailleurs éligibles à abandonner, et elle produit un taux d'erreur élevé qui a fait des demandes de CITE un objectif d'audit disproportionné — ce qui signifie que les déclarants à faible revenu font face à certains des taux d'audit les plus élevés du pays, une pénalité pour la conception du crédit plutôt que pour des méfaits.

Les travailleurs sans enfants y ont aussi droit, bien que peu le sachent. Le crédit sans enfant est plus petit mais réel, et c'est la version la plus souvent négligée.

Le crédit peut également être réclamé rétroactivement en déposant ou en modifiant des déclarations pour les années précédentes, généralement jusqu'à trois ans en arrière. Un travailleur qui découvre son admissibilité aujourd'hui peut avoir droit à plusieurs années de crédits à la fois — de l'argent qui existe seulement pour ceux qui apprennent à demander.

12 / 20

Credit: Leeloo The First / Pexels

Le code fiscal contient deux pénalités distinctes que les gens confondent constamment, et la confusion est coûteuse. La pénalité pour non-dépôt est de 5 % de l'impôt impayé par mois, jusqu'à 25 %. La pénalité pour non-paiement est de 0,5 % par mois. Déposer à temps sans payer coûte un dixième de ne pas déposer du tout.

Le piège comportemental est évident une fois énoncé. Les personnes qui ne peuvent pas payer leur facture fiscale ne déposent souvent pas, estimant que déposer sans paiement est inutile. Le système punit exactement cet instinct. La bonne démarche — déposer la déclaration, ne rien payer encore — limite les dégâts à la petite pénalité plus les intérêts. La démarche intuitive déclenche la grosse.

Une extension approfondit le malentendu. Le formulaire 4868 accorde six mois supplémentaires pour déposer, automatiquement, à quiconque le demande. Elle n'étend pas le délai de paiement. Les contribuables qui le savent estiment leur responsabilité et envoient un paiement avec l'extension. Ceux qui ne le savent pas considèrent l'extension comme une pause de paiement et accumulent des pénalités et des intérêts jusqu'en octobre sur une facture due en avril.

Les conséquences du non-dépôt se composent de manière moins visible. Un remboursement ne peut être réclamé que dans les trois ans suivant la date limite ; les non-déposants qui avaient en fait droit à de l'argent le perdent définitivement une fois le délai écoulé. Le délai de prescription des audits ne commence jamais à courir sur une déclaration non déposée, laissant l'année ouverte indéfiniment. Et après un certain temps, l'IRS peut déposer une déclaration de substitution au nom du contribuable — sans déductions, sans crédits et avec les hypothèses les moins favorables disponibles.

Il existe également une disposition d'allègement des pénalités qui récompense les informés : la première atténuation, que l'IRS accorde aux contribuables ayant un historique de conformité propre qui la demandent. De nombreux contribuables éligibles paient ces pénalités en totalité, année après année, parce que personne ne leur a jamais dit qu'une simple demande écrite ou téléphonique pouvait effacer la totalité de la charge.

13 / 20

Credit: www.kaboompics.com / Pexels

Une facture fiscale que vous ne pouvez pas payer semble être une urgence, et les personnes en situation d'urgence prennent des décisions coûteuses : mettre le solde sur une carte de crédit à taux d'intérêt élevé, emprunter sur des comptes de retraite avec pénalités attachées ou simplement ignorer l'avis et laisser les pénalités s'accumuler. L'alternative informée est banale. L'IRS gère des programmes d'accords de paiement échelonné auxquels la plupart des contribuables peuvent adhérer en ligne en quelques minutes.

Les plans de paiement à court terme donnent jusqu'à 180 jours pour payer en totalité. Les accords de versement à long terme échelonnent les paiements sur des années, avec une approbation simplifiée pour les soldes sous certains seuils — pas de divulgation financière, pas de négociation, pas d'appel téléphonique requis. Les intérêts et la pénalité réduite pour défaut de paiement continuent de s'accumuler, mais le taux est généralement bien inférieur aux intérêts de carte de crédit, et entrer dans un accord empêche généralement l'IRS de passer à des privilèges ou des saisies.

Le manque de connaissance ici concerne moins les règles obscures qu'un faux modèle mental. Beaucoup imaginent l'IRS comme une entité qui exige un paiement immédiat ou la ruine. En pratique, l'appareil de collecte de l'agence est construit autour du fait d'être payé éventuellement et préfère un accord fonctionnel à un contribuable en défaut. Ceux qui le savent traitent une dette fiscale comme toute autre responsabilité structurée. Ceux qui ne le savent pas pillent souvent un 401(k) — payant l'impôt sur le revenu plus une pénalité pour retrait anticipé sur la distribution — pour régler une facture que l'IRS aurait financée à un coût total inférieur.

Plus bas sur l'échelle des difficultés, d'autres programmes existent pour ceux qui demandent. Le statut actuellement non recouvrable suspend la collecte pour les contribuables qui ne peuvent réellement pas payer. Le programme d'offre de compromis règle les dettes pour moins que le montant total en cas d'incapacité démontrée de payer, bien qu'il soit beaucoup plus étroit que ne le laissent croire les publicités nocturnes.

Le schéma est cohérent : la flexibilité du système est réelle mais entièrement optionnelle. Le soulagement va à ceux qui connaissent le nom des programmes. Tout le monde d'autre expérimente uniquement la voie par défaut, qui est les pénalités.

14 / 20

Credit: cottonbro studio / Pexels

Un gros remboursement d'impôt semble être une aubaine. Mécaniquement, c'est le retour d'un prêt sans intérêt que vous avez accordé au gouvernement fédéral toute l'année. Chaque dollar remboursé en avril est un dollar qui a été sur-prélevé des chèques de paie au cours des 12 mois précédents — de l'argent qui aurait pu gagner des intérêts, rembourser une dette ou couvrir des dépenses lorsqu'elles se sont effectivement présentées.

Le système de retenue par défaut est basé sur des approximations grossières. Le formulaire W-4 détermine combien d'impôts est prélevé sur chaque chèque de paie, et la plupart des travailleurs le remplissent une fois, le premier jour, et ne le touchent plus jamais. La vie change ensuite — un deuxième emploi, un conjoint qui travaille, un nouvel enfant, une activité secondaire — et la retenue s'éloigne tranquillement de la responsabilité réelle. Une dérive dans une direction produit l'aubaine artificielle d'un remboursement. Une dérive dans l'autre produit une facture surprise et éventuellement une pénalité pour sous-paiement.

Les personnes qui comprennent la retenue traitent le W-4 comme un instrument ajustable. L'IRS fournit un estimateur de retenue en ligne qui traduit la situation réelle d'un ménage en entrées W-4 spécifiques. Le faire après tout changement de vie majeur maintient les paiements de l'année proches de la responsabilité de l'année, ce qui est le véritable objectif — pas un grand remboursement, pas une grosse facture.

Le coût du trop-perçu frappe le plus durement les ménages qui peuvent le moins se le permettre. Une famille ayant une dette de carte de crédit à un taux d'intérêt élevé tout en prêtant quelques milliers de dollars au Trésor à 0 % paie un prix concret pour le sentiment d'épargne forcée qu'un remboursement procure. Le remboursement n'a pas créé d'argent ; il a retardé l'accès à l'argent qui leur appartenait déjà.

L'erreur inverse entraîne sa propre pénalité. Ne pas payer suffisamment pendant l'année — par le biais de la retenue et des paiements estimés combinés — et l'IRS impose une pénalité pour sous-paiement, calculée comme des intérêts. Les règles de port sûr protègent ceux qui paient suffisamment par rapport à l'impôt de l'année précédente, mais seules les personnes qui connaissent les ports sûrs peuvent viser ces règles.

15 / 20

Credit: Kelly Sikkema / Unsplash

Le programme Free File de l'IRS, opéré en partenariat avec des entreprises de logiciels commerciaux, offre une préparation fiscale fédérale gratuite à environ 70 % des contribuables américains par revenu. L'utilisation a historiquement été une petite fraction de la population éligible. L'écart entre l'éligibilité et l'utilisation est l'une des mesures les plus claires disponibles de ce que ne pas connaître le système fiscal coûte.

Une partie de cet écart a été conçue. Un reportage d'investigation de ProPublica en 2019 a documenté comment certaines entreprises de préparation fiscale ont détourné les utilisateurs éligibles des versions gratuites vers des produits payants, notamment en cachant les pages de dépôt gratuit des moteurs de recherche. Des règlements et des changements de règles ont suivi, mais la dynamique sous-jacente persiste : les entreprises qui dominent le dépôt fiscal ne gagnent rien lorsqu'un client dépose gratuitement, et l'interface reflète cet incitatif.

Les options gratuites se sont depuis multipliées. L'IRS a lancé Direct File, son propre outil de dépôt gratuit, permettant aux contribuables des États participants avec des déclarations relativement simples de déposer directement auprès du gouvernement sans coût. Les sites d'assistance fiscale bénévole offrent une préparation gratuite en personne par des bénévoles formés pour les déclarants à faible revenu, les personnes handicapées et les personnes ayant une connaissance limitée de l'anglais. Le conseil fiscal pour les personnes âgées fait de même pour les contribuables plus âgés. Plusieurs produits commerciaux proposent également des niveaux vraiment gratuits pour les déclarations simples, distincts du programme Free File.

Le coût de ne pas savoir s'accumule chaque année. Un déclarant qui paie pour la préparation chaque année, tout au long d'une vie active, dépense des milliers de dollars pour un service que le système offrait gratuitement — et les préparateurs payants eux-mêmes sont réglementés de manière inégale, sans exigence fédérale de compétence pour beaucoup de ceux qui facturent le service.

La complexité de choisir parmi les options gratuites est en elle-même un obstacle, ce qui est l'ironie récurrente du système fiscal américain : même ses sorties gratuites nécessitent des recherches pour être trouvées. Les déclarants les plus susceptibles de payer inutilement sont ceux ayant les déclarations les plus simples, pour lesquels les logiciels payants apportent le moins.

16 / 20

Credit: George Pak / Pexels

Un plan 529 permet à l'argent destiné à l'éducation de croître sans impôt fédéral, avec des retraits également exonérés d'impôt lorsqu'ils sont utilisés pour des dépenses d'éducation qualifiées — frais de scolarité, frais, chambre et pension dans des établissements éligibles, et plus encore. Les contributions ne sont pas déductibles au niveau fédéral, mais la plupart des États avec des impôts sur le revenu offrent une déduction ou un crédit pour les contributions à un plan, souvent celui de leur propre État.

Le détail au niveau de l'État est le premier test de connaissances. Certains États autorisent des déductions uniquement pour leur propre plan; d'autres les permettent pour le plan de n'importe quel État. Une famille qui choisit un plan sans vérifier peut renoncer à un avantage fiscal d'État disponible sur demande. Une famille qui vérifie peut parfois réclamer une déduction pour l'argent qui passe brièvement par le compte sur le chemin d'une facture de scolarité — une manœuvre disponible dans les États sans périodes de détention minimales.

Les plans sont devenus de plus en plus flexibles, récompensant les personnes qui suivent les changements. Jusqu'à 10 000 $ par an peuvent être consacrés aux frais de scolarité K-12. Jusqu'à 10 000 $ à vie peuvent rembourser les prêts étudiants par bénéficiaire. Les bénéficiaires peuvent être changés pour d'autres membres de la famille, permettant aux fonds inutilisés de passer entre frères et sœurs, cousins ou même de retourner à un parent poursuivant un diplôme. En vertu de la législation SECURE 2.0, les fonds 529 détenus depuis longtemps peuvent être transférés dans un Roth IRA pour le bénéficiaire, dans les limites à vie et sous conditions — convertissant l'argent universitaire restant en argent de retraite.

Les grands-parents qui comprennent les comptes gagnent un levier supplémentaire. Les contributions au 529 se qualifient pour une élection spéciale qui étale un don forfaitaire important sur cinq ans d'exclusions d'impôt sur les donations, déplaçant à la fois des sommes substantielles hors d'une succession imposable. Et selon les règles actuelles d'aide financière fédérale, les distributions des 529 détenus par les grands-parents ne comptent plus contre l'éligibilité d'un étudiant à l'aide comme avant — un changement autour duquel les familles qui suivent les règles ont déjà planifié, et dont les familles qui ne le font pas n'ont jamais entendu parler.

17 / 20

Credit: Pavel Danilyuk / Pexels

Un compte de dépenses flexibles pour les soins de santé permet aux travailleurs de mettre de côté de l'argent avant impôt pour les dépenses médicales — réduisant l'impôt sur le revenu et l'impôt sur les salaires sur chaque dollar contribué. Un FSA pour soins à charge distinct fait de même pour les frais de garde d'enfants et certains coûts de soins aux adultes, à hauteur de 5 000 $ par ménage par an pour la plupart des déclarants. Pour une famille dans une tranche d'imposition modérée qui paie déjà pour la garde d'enfants, le FSA pour soins à charge transforme une dépense inévitable en une économie d'impôt annuelle à quatre chiffres.

Puis vient le piège qui donne au compte sa réputation : l'utiliser ou le perdre. Les fonds non dépensés avant la date limite de l'année du plan sont confisqués par l'employeur. Les plans peuvent offrir une période de grâce ou un report limité pour les FSA de santé, mais aucun n'est requis, et les FSA pour soins à charge ne permettent aucun report. Le compte est un pari sur votre propre prévision. Les planificateurs précis collectent l'avantage fiscal en totalité. Les mauvais planificateurs donnent leurs propres salaires avant impôt à leur employeur.

Le filtrage par connaissance se fait à chaque étape. Les travailleurs doivent savoir que le compte existe, le choisir pendant une courte période d'inscription ouverte, estimer une année de dépenses à l'avance et suivre les dépenses par rapport à une échéance. Chaque exigence élimine des participants. Les dépenses éligibles sont plus larges que la plupart des inscrits ne le réalisent — les médicaments en vente libre, les fournitures de premiers soins, la crème solaire, les produits menstruels et les frais de vision et dentaires sont tous admissibles aux FSA santé — ce qui signifie que même les inscrits perdent souvent de l'argent entourés d'achats qui auraient compté.

Une particularité récompense les lecteurs attentifs : les élections FSA santé sont généralement disponibles en totalité dès le premier jour de l'année du plan, avant que l'argent ne soit retenu. Un employé qui élit 3 000 $, engage 3 000 $ de dépenses en janvier et quitte l'entreprise en février conserve généralement le remboursement. L'asymétrie fonctionne également dans l'autre sens — quittez en milieu d'année avec des fonds non dépensés et des dépenses non réclamées, et le solde est perdu.

18 / 20

Credit: Leeloo The First / Pexels

Le chèque de paie d'un employé gère discrètement la plupart des obligations fiscales : impôt sur le revenu retenu à la source, sécurité sociale et Medicare partagés avec l'employeur. Un freelance, entrepreneur ou travailleur de l'économie à la demande hérite de tout cela — et la transition est là où le système fiscal livre l'une de ses embuscades les plus fiables.

La taxe sur le travail indépendant couvre les deux moitiés de la sécurité sociale et de Medicare, soit environ 15,3 % sur les revenus nets, avant même que l'impôt sur le revenu ne commence. Un freelance de première année qui applique mentalement son ancien taux d'imposition d'employé à ses nouveaux revenus 1099 découvre l'écart au moment de la déclaration, souvent sous la forme d'une facture à quatre ou cinq chiffres sans retenue pour la couvrir.

Le système exige également un paiement selon son propre calendrier. Les taxes estimées sont dues trimestriellement — avril, juin, septembre et janvier — et les manquer déclenche des pénalités de sous-paiement même si le montant total est payé avant la date limite annuelle. Les dates de juin et septembre ne sont même pas espacées de trois mois, un détail qui piège ceux qui supposent que les trimestres sont réguliers. Les règles de safe-harbor offrent une protection : payez au moins 100 % de l'impôt de l'année dernière — 110 % pour les gros revenus — au cours de l'année, et aucune pénalité ne s'applique, quel que soit le montant de la facture de cette année. Les freelances qui connaissent le safe harbor fixent un calendrier de paiement en janvier et cessent de s'inquiéter. Ceux qui ne le font pas devinent trimestriellement et se trompent souvent.

Les récompenses pour la connaissance sont aussi importantes que les pénalités. La moitié de la taxe sur le travail indépendant est déductible. Les frais professionnels — équipement, logiciels, services professionnels, un bureau à domicile éligible, kilométrage d'affaires — réduisent les revenus nets avant l'application de toute taxe. Les travailleurs indépendants peuvent déduire les primes d'assurance santé et ouvrir des comptes de retraite, tels qu'un solo 401(k) ou un SEP IRA, avec des limites de contribution bien supérieures aux IRA des employés. Le même revenu de freelance peut produire des factures fiscales très différentes selon que le salarié a appris les règles avant ou après la première échéance de déclaration.

19 / 20

Credit: Towfiqu barbhuiya / Pexels

L'image populaire d'un contrôle fiscal implique un contribuable riche, une boîte de reçus et un agent en costume gris. La réalité de l'application de la loi est différente, et la comprendre change la façon dont les gens devraient penser au risque. Les demandeurs de l'EITC — ménages aux revenus modestes — ont fait face à des taux de contrôle comparables à ceux de personnes beaucoup plus riches, principalement parce que leurs contrôles sont des vérifications automatisées par correspondance et non des examens de terrain complexes.

La plupart des applications de la loi ne sont pas du tout un contrôle. Le programme de sous-déclaration automatisé de l'IRS compare les W-2, 1099 et autres déclarations d'informations qu'il reçoit avec ce que les contribuables déclarent, et envoie un avis — un CP2000 — lorsque les chiffres ne correspondent pas. Chaque 1099 qu'un contribuable oublie a également été envoyé au gouvernement. Les personnes qui comprennent cela déclarent chaque formulaire et évitent entièrement le déclencheur le plus courant. Ceux qui ne le font pas apprennent l'existence d'un compte de courtage oublié ou d'un formulaire de plateforme de gig via une facture générée par ordinateur des mois plus tard, avec pénalités et intérêts.

La connaissance régit également ce qui se passe après l'arrivée d'un avis. Un CP2000 est une proposition, pas une facture ; les contribuables peuvent répondre avec des corrections, et le calcul initial de l'IRS omet souvent des éléments compensatoires comme le coût de base lors de la vente d'actions. Un contribuable qui a vendu 10 000 $ d'actions achetées pour 9 500 $ peut recevoir un avis taxant les 10 000 $ complets si la base n'a pas été déclarée — un gain de 500 $ présenté comme un de 10 000 $. Ceux qui répondent avec documentation paient des impôts sur 500 $. Ceux qui supposent que le chiffre du gouvernement doit être correct paient des impôts sur de l'argent qu'ils n'ont jamais gagné.

La documentation est la ligne de division silencieuse dans chaque rencontre d'application de la loi. Les déductions survivent à l'examen lorsque des dossiers existent et s'évaporent lorsqu'ils n'existent pas, indépendamment de la réalité de la dépense sous-jacente. Le système fiscal ne récompense pas seulement l'honnêteté ; il récompense l'honnêteté qui a gardé ses reçus, répondu à son courrier à temps et su qu'un ajustement proposé était une question plutôt qu'un verdict.

20 / 20

Credit: Eliza Diamond / Unsplash

Presque tout dans le code fiscal est calculé une année civile à la fois, ce qui fait de la frontière entre le 31 décembre et le 1er janvier la ligne la plus précieuse du calendrier. Les gens qui comprennent cela traitent la fin de l'année comme un panneau de contrôle. Ceux qui ne le font pas perçoivent leur facture fiscale comme la météo.

Les mouvements de base sont simples. Les revenus repoussés à janvier sont imposés un an plus tard ; les déductions avancées à décembre sont déclarées un an plus tôt. Un travailleur indépendant facturant fin décembre plutôt qu'au début janvier choisit sur quelle déclaration annuelle les revenus arrivent. Un employé avec une prime de fin d'année a parfois le même choix. Un ménage planifiant un grand don caritatif ou une dépense déductible peut le placer dans l'année où la déduction a le plus de valeur.

Avoir plus de valeur est le concept clé, car les taux d'imposition ne sont pas constants tout au long d'une vie. Les années de faible revenu — une interruption de carrière, un congé sabbatique, une retraite anticipée avant le début de la Sécurité Sociale — sont des opportunités, pas seulement des difficultés. Ce sont les années pour convertir l'argent d'un IRA traditionnel en Roth à de faibles taux, pour récolter des gains en capital dans la tranche de 0% et pour accélérer les revenus qui autrement atterriraient dans des années plus taxées. Les années à revenu élevé plaident pour le contraire : maximiser les contributions déductibles, différer les revenus et regrouper les déductions.

La concentration mérite sa propre mention. Avec une déduction forfaitaire élevée, les dépenses déductibles de nombreux ménages tombent juste en deçà de l'importance chaque année. Concentrer deux ou trois ans de dons de charité en une année — dépassant ainsi le seuil de déduction une fois, puis prenant la déduction forfaitaire les années suivantes — extrait de la valeur du même total de dépenses.

Aucun de ces mouvements ne change combien d'argent un ménage gagne ou donne. Ils ne changent que le moment où les choses se passent. Le système fiscal évalue le timing, et il paie les personnes qui ont appris que le timing est un choix.